2月21日,由央行牵头、一行三会共同参与制定的一份《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称《意见》)在资管圈被广为传播,尤其是对定增、非标、股票质押、银行理财等细分业务产生实质性的影响,业内反响不一。

百万亿资管市场

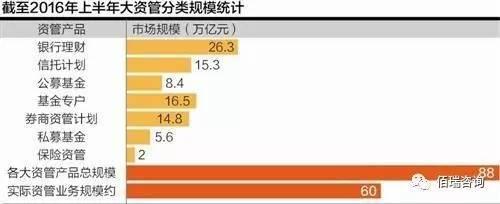

按最新的各行业数据统计,截至2016年末,资管行业已膨胀至100万亿元,不过这涉及通道类业务重复计算。证券公司、基金管理公司及其子公司、期货公司、私募基金管理机构资产管理业务总规模约51.79万亿元,保险业资管业务规模1.65万亿元,信托资管规模逾18万亿元。市场预测,银行理财规模将升至29万亿元左右。

在资管市场,监管分割、监管竞争,造就了监管套利泛滥的制度土壤。央行牵头的《意见》,正试图解决这样的问题。按照《意见》,其监管理念是,遵循机构监管与功能监管相结合,按照产品类型而不是机构类型实施功能监管。同一类的资产管理产品按照同一标准进行监管,减少监管真空和套利。

明为限制委外,实为委外合法化开绿灯

此次《意见》明确禁止资管产品投资其他资管产品,但是《意见》为两种情况开了绿灯:一种是一些产品和机构的特殊性,如FOF和MOM的运作需要对其他资管产品进行投资;另一种是一些中小银行由于自身投资能力不足,有委托其他机构投资的合理需求,《意见》对于FOF、MOM以及金融机构合理的委外投资给与豁免,但强调被委外机构不得再投资其他资管产品。

很明显,《意见》并未将此前债市大爆发的委外进行禁止,反而明确了委外投资的合理性和合法性,相当于给委外这一2015年新兴的模式开了绿灯。同时,《意见》也并未否定过非银金融机构合理的委外需求,即保险委外大概率也是合理合法的。

《意见》唯一对委外限制的地方在于“禁止委外借道通道”,现实操作中由于交易所开户等问题存在理财借道信托开户、再委托给券商基金的情况,按照《意见》将委外合法化的理念,这些技术性问题未来应当有配套方案解决;不能将此放大成为监管层有意抑制委外,这与监管层的态度明显不符。

禁止表内业务,打破刚性兑付

《意见》明确禁止资产管理产品直接或间接投资于“非标准化商业银行信贷资产及其收益权”,但允许发专门产品,投资于其他非标产品,需要限额管理、禁止期限错配,逐步压缩非标资产规模。统一要求金融机构按照产品管理费收入的10%计提风险准备金。

这一政策制定的原因,来自于通道业务的蓬勃发展。此前有机构测算,在整个资管市场中,通道类业务至少占30%的规模。央行2017年1月货币数据也说明,2.03万亿元的信贷规模低于市场预期,但3.74万亿元社会融资大幅高于市场预期,说明非标资产规模之巨,影子银行还在膨胀上升。

事实上,自2014年我国首笔公募债“11超日债”违约之后,中国债券市场的刚性兑付正在逐步打破,债券市场违约的案例正在逐步增多。去年债券违约事件不断。据统计,2016年国内债市共有79只债券发生违约,违约规模398.94亿元,同比增加两倍。

从海外市场来看,债券违约等刚性兑付被打破并不少见。监管层出台新规,有助于投资者打破刚性兑付的惯性思维,让投资能力和风险承受能力不匹配的投资者,主动退出相应的市场。从长远来看,有利于中国资本市场的长期健康发展。

非标业务将受影响

《意见》指出,非标业务需要做好限额管理,以及禁止期限错配,这无疑给银行的非标业务造成了重大的压力。如果银行通过发行同业存单或吸收存款,然后投资非标产品,未来投资非标被限,将会使得银行的非标业务受到较大的损害。另外,由于投资非标的资产端受限,可能未来目前的存量非标到期后,银行将不会新发同业存单来进行新的非标投资。

对于该项规定,如果仅限于资管产品即银行理财,则确实有其合理性,即银行理财确实至少在名义上可以做到资产负债相匹配,但对于并非资管产品形式的非标投资是否会被限制期限错配?例如银行募集资金没有特定用途,然后归集到资金中心统一调配,再投资非标是否属于期限错配投资非标之列?表内非标投资是否不受《意见》的限制?这种情况下可能不会出现对“同业存单-非标”模式的严厉打击,对债市影响中性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}