5月21日,ST中安公告了二审终审判决结果,中安消共22.7万余元的赔偿金额维持原判,而招商证券在二审中被改判为在赔偿金额的25%内承担连带责任;瑞华会计师事务所被改判在15%内承担连带责任。

本案的特殊点在于招商证券和瑞华会计师事务所本身并未被证监系统下达行政处罚。

在2020年11月,因证券虚假陈述,李某某、周某某上海金融法院一审判决中安消赔偿22.7万余元,招商证券、瑞华会计师承担全部连带责任。此后,招商证券和瑞华会计师事务所向上海高级人民法院提起上诉。

招商证券请求二审法院判决撤销一审判决第三项中招商证券对中安科的付款义务承担连带责任的部分,改判驳回李某某、周某某对招商证券的全部诉讼请求,或裁定撤销一审判决,将本案发回一审法院重审。

瑞华会计师请求二审法院撤销上海金融法院一审民事判决书第三项中,瑞华会计师对中安科的付款义务承担连带责任部分,改判驳回被上诉人对瑞华会计师的起诉或要求瑞华会计师承担连带责任的诉讼请求。二审诉讼费用由被上诉人承担。

2020年12月8日上海高院立案并进行了公开审理。判决显示,上海高院维持一审判决第一项、第二项,撤销第三项、第四项,改判一审被告中安消技术对一审被告中安科股份对

第一项、第二项的付款义务承担连带责任;招商证券在25%的范围内承担连带责任;瑞华会计在15%的范围内承担连带责任。

该案成为突破“行政前置”程序的又一案。

在此前,五洋债案件也在并未对律师事务所和评级机构处罚的情况下,对两家机构进行了处罚。

2017年8月,五洋建设两期“小公募债”构成实质违约,债券总额13.6亿元。五洋建设是浙江一家未上市民营企业,主营业务为工程建设。这两期五洋“小公募债”的投资者包括100余家券商资管、银行、私募基金等机构投资人,以及700余名个人投资者。

2018年8月,证监会认定五洋建设存在债券欺诈发行行为,通过虚减企业应收账款和应付账款方式,将公司包装成优良资产,骗取发行公募债许可,并做出相应行政处罚。后续,证监会也先后行政处罚了五洋债发行的审计机构大信会计师事务所和主承销商德邦证券。

2020年12月末,五洋债欺诈发行民事赔偿诉讼案一审出炉,其中主承销商德邦证券、大信会计师事务所、锦天城律师事务所、大公国际评级在内的多家相关中介机构都被判承担连带责任。

一审判决书显示,法院全额确认了五洋建设对投资人的赔偿债务本息金额约7.5亿元。同时,法院认定,因在债券发行过程中承销商与中介机构不勤勉尽责履职不当,德邦证券、大信会计所对前述全部债务本息承担连带赔偿责任;锦天城律所对全部债务本息在5%以内承担连带赔偿责任;大公国际在10%以内承担连带赔偿责任。

目前,除五洋建设之外,其余5名被告均进行了上诉。

2003年出台的《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》中明确了前置程序,要求被诉对象需被出具相应的行政处罚决定书或刑事裁判文书,否则人民法院将不予受理。

但在此后,一边实践中有多案对“前置程序”提出挑战,另一边是司法层面的“态度转化”。

2020年的《全国法院审理债券纠纷案件座谈会纪要》以及《全国法院审理债券纠纷案件座谈会纪要》,分别进一步推动了“行政前置”规定的取消,不仅对立案受理做出要求,“欺诈发行、虚假陈述行为人以债券持有人、债券投资者主张的欺诈发行、虚假陈述行为未经有关机关行政处罚或者生效刑事裁判文书认定为由请求不予受理或者驳回起诉的,人民法院不予支持”,且提出初步证据不仅限于处罚决定书,还有“被告自认材料、证券交易所和国务院批准的其他全国性证券交易场所等给予的纪律处分或者采取的自律管理措施等证明证券侵权事实的初步证据。”

中介机构在证券、债券发行过程中的责任承担问题已经不可忽视。

除此之外,在2017年发行的红博会展CMBS也在2018年开始违约。该项目原始权益人及差额支付承诺人为工大高新,担保人为工大集团,标的物业为位于哈尔滨的运营14年的首家体验式购物商场红博会展购物中心。

2018年6月,联合信用出具《红博会展信托受益权资产支持专项计划2018年跟踪评级报告》称“由于股东工大高新未能及时提供运营资金支持,红博会展在维持自身运营的前提下无法有效归集质押现金流,在第二、三个信托还款日均未能按时足额向信托账户中归集质押资金,质押现金流风险明显放大”,且该项目的差额支付义务人工大高新及担保人工大集团均已出现实质性债务违约,逾期债务规模较大,现金流紧张,违约风险极高,基本不能保障偿还债务,因此联合信用将17红博01~17红博09的信用等级由AA+调整至B+。

2018年10月11日,计划管理人华林证券股份有限公司发布公告称,红博会展CMBS专项计划账户内资金余额不足以兑付当期应付本息,已构成实质性违约。

2019年5月,担任该专项计划的资产管理人华林证券被黑龙江证监局警示。

(图片来源:网络)

5月14日,上交所宣布首批5单基础设施公募REITs项目经审核通过,同日,深交所4只项目审核通过,截止目前,首批9只产品正等待公开发售。

上交所五单项目底层资产涵盖收费公路、污水处理、产业园和仓储物流四大类主流基础设施项目类型,分布北京、上海、江苏、及浙江等;深交所四单项目分布在北京、广州及深圳,包括垃圾处理及生物质发电、产业园区、收费公路和仓储物流四大类主流资产类型。

(图片为上交所基础设施公募REITs专栏所示通过项目)

(图片为深交所公募REITs信息平台所示通过项目)

国内的基础设施公募REITs全称为公开募集基础设施证券投资基金,是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。按照规定,我国基础设施公募REITs在证券交易所上市交易。

在去年4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,中国证监会同步颁布《公开募集基础设施证券投资基金指引(试行)》,宣告中国基础设施公募REITs试点正式启动。

北京市发展改革委等六部门在当年9月底联合印发《关于支持北京市基础设施领域不动产投资信托基金(REITs)产业发展的若干措施》,提出促进北京市基础设施REITs产业发展的12条措施。11月17日,上海市发展改革委就建立上海市基础设施REITs项目储备库有关工作发布通知。通知要求,各区发展改革委、临港新片区管委会抓紧梳理汇总本地区基础设施REITs储备项目,将符合条件的项目情况及项目试点意向填入附表。也在当时,多家A股上市公司发布公告,拟开展基础设施公募REITs申报发行工作,除去公用事业基础设施、交通能源、产业园区等传统领域外,还涉及数据中心等新型基础设施领域。

REITs全称RealEstate Investment Trusts,中文名房地产信托投资基金,而隔壁ABS,AssetBackedSecurities,中文名资产支持证券,也就是说,在目前的公募REITs中采取了“二合一”的方式,学习ABS的底层多样化以及SPV架构,释放REITs的流动性优势。不过底层多样化的另一面,则是与地产物业再无关系的悖论,这也引起质疑,投向于高速公路的底层项目,和RealEstate已无直接关系……

目前在沪深交易所能够看到每个产品的基金招募说明书、基金合同、基金托管协议以及法律意见书,受理日期9只产品一致为2021年4月23日,不难推测目前公募REITs的推行速度有着一定的指导作用。

“财富端”似乎对于公募REITs热情高涨。招商财富资产近期在基金业协会备案了一款名为“招商财富-招银基础设施1号集合资产管理计划”的产品,产品成立日及备案日均为5月8日,托管人为招商银行,产品材料显示,此款集合资产管理计划主要投资公募REITs以及货币市场工具,在公募REITs初始认购时,管理人将从定性、定量等多维度分析,形成价值评估报告,参与报价。

值得注意的是,浙商证券沪杭甬杭徽高速封闭式基础设施证券投资基金这只REITs的托管人同样为招商银行……

5月14日同日,作为港交所首个以物流地产资产为主的REITs——顺丰房托配售结束,最终定价为每个发售基金单位4.98港元,惨淡的是,当日顺丰房托暗盘收跌0.8%,报4.94港元。

香港似乎对于顺丰房托热情不高。

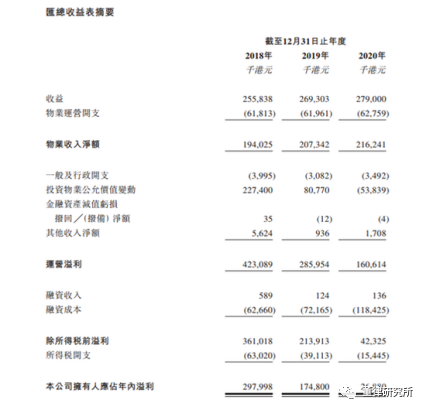

招股书显示,顺丰房托基金的投资组合初步包括位于香港、佛山及芜湖的三处物业——香港青衣亚洲物流中心-顺丰大厦、芜湖丰泰产业园和佛山桂城丰泰产业园。截至2020年12月31日,顺丰房托基金的物业可出租总面积约为30.8万平方米,评估价值约61亿港元。

(图片来源:顺丰房托招股书)

从净利润数据来看,顺丰房托并不好过,去年同比下跌超过八成。招股书也明确“截至2020年12月31日,顺丰控股股份的核心快递物流及供应链业务仍为其(顺丰房托)主要收益来源,占截至2020年12月31日止年度总收益的98.54%。”“物业的重估已对前身集团的经营业绩造成影响,日后亦可能导致顺丰房托基金经营业绩出现重大波动。”

香港地产基金人士对于顺丰房托表示“情绪一般,机构参与热情不高。主要原因是yield(收益率)不算高,然后注入的资产质量不算很好。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}