本文针对先前出台的《证券期货经营机构私募资产管理业务管理办法》【第151号令】(以下简称《管理办法》)、《证券期货经营机构私募资产管理计划运作管理规定》【第31号公告】(以下简称《管理规定》)进行解读,本文为第二部分。

总体情况:

《管理办法》沿袭了先前《指导意见》的严监管态势,较为全面地对私募业进行了一个细则规定,包括托管人职责、管理人的风险、制度成本的提高、推介行为等等。虽然相比先前征求意见稿,《管理办法》在展期等方面有相对放松,但整体来看依然处于对机构强监管的状态,对于先前出现的私募问题甚至更有针对性。

具体分析

1. 穿透识别

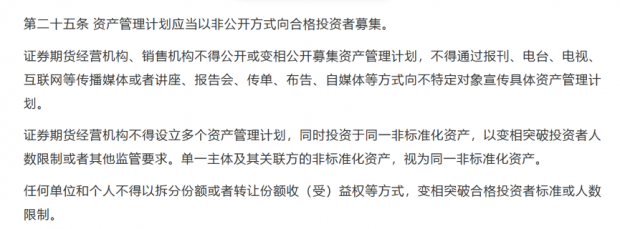

本条第三款提出,“证券期货经营机构不得设立多个资产管理计划,同时投资于同一非标准化资产,以变相突破投资者人数限制或者其他监管要求。”即,人数上通过不同的私募产品事实上投资于同一非标资产的情形并不被必然禁止,但是若事实上导致突破人数限制或其他要求,则属于禁止范围。

“单一主体及其关联方的非标准化资产,视为同一非标准化资产。”除了对人数进行穿透计算之外,也应当进行穿透识别是否属于单一主体及其关联方的非标资产,能否被视为同一非标资产。

第四款特别指出以“拆分份额或者转让份额收(受)益权”突破人数限制的行为,无论在任何情况下都被禁止。

在资管细则的规定下,穿透识别将成为大部分私募产品募集过程中比较困难的部分,尤其是在人数限制方面将对部分现存基金造成困境。对人数的限制也与近月严打传销、非法集资此类以人数扩张为主要方式的犯罪保持了精神上的统一,不再允许以合理方式进行集资,监管套利转嫁风险。

2. 份额转让

明确了投资者之间允许进行份额转让,但是并未对是否必须整体转让作出要求,笔者认为,这也意味在过程中存在转让人将份额进行拆分,变相突破人数上限的可能性。

3. 嵌套产品

依据

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}