8月10日晚司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,13日民办教育上市公司迎来一片“绿”。

究其原因,民促法实施条例打破了教育机构的数十年野蛮生长的局面,即使存在尚待明确的问题,现存的商业模式无疑遭到了市场的怀疑。

(图片来源:富途)

今年4月《民办教育促进法实施条例(修订草案)(征求意见稿)》(下称《征求意见稿》)面向社会征求意见,而本次送审稿进行了更加明确地定义。市场的大幅下滑不能说是毫无征兆,正相反应当是早有预测,然而在期间出现的教育机构大量上市情形可谓真实演绎了“侥幸”二字。

第一滴血:送审稿第五条第三款

“实际控制”一词颇值得玩味。

一来“举办”、“参与举办”与“实际控制”在操作方式上有较大出入,“参与举办”是否包括以股东形式存在,以及在举办者办学之时达到何种程度的“参与”能够纳入“参与举办”的范畴,如果以“实际控制”做为标准,至少可以认定其在学校作出重大决策时具有控制力属于“实际控制”,那么上述的“举办”、“参与举办”也应当达到此种程度才可。

其次,本次送审稿并未明确“实际控制”的意义,是否将参照上市规则来认定,还是以其它方式认定尚不清楚。

最后,便是对于在境外上市的教育集团采取VIE结构的K9学校来说,在前述问题明确前,进行整改或许是最安全的出路。

第二滴血:送审稿第十二条

本条中“集团化办学”也是一个新鲜词,若判定之前不断兼并小机构的在境外上市的大机构们属于此类“集团化办公”,本条规定便是在断了大机构“跑马圈地”扩张之路,换句话说,这样的姿势玩不下去了。

大批机构在2007至2008年设立,2008之后便开始野蛮生长,随后有资金的大机构开始引进教育资源、管理体系,直至前几年成量的机构走向境外上市,大机构的价格战越来越难打,兼并小机构成了其走量赚钱的方法。有说法认为从市场集中度来看,教育市场增长前景依然广阔。然而这一次,或许并不那么如意了。

此外,结合第五条“实际控制”、第十二条所述“协议控制”,可以说本次重点打击对象就是以VIE结构在境外上市的教育集团,这也印证了“一片绿”的由来。

第三滴血:送审稿第五十三条

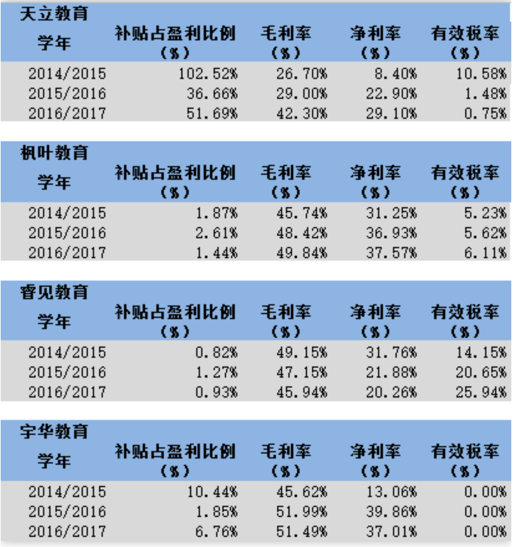

税收优惠政策牵动着每一个教育集团的心脏,长期以“非营利性民办学校”作为标签的教育集团面临着以真实面貌见人的危机,这意味着税收的增加、净利润率的直线下降。

(图片来源:王雅媛港股圈)

作者“患者”称,“我们假设高等教育集团按照国家高新产业一致享有15%的增值税率,即使不计土地出让金,中教控股的净利润率将从43.26%急速下滑至35.67%。”

教育机构们这次恐慌了,屡次得手的扩张打法被破了、以“非营利性民办学校”获取的税收优惠政策没有了、市场不相信他们了,然而市场的规律却从未变过。有句老话说,有规矩就得按规矩来,市场的规矩便是做好本分,这次打击的对象或许忘了自己是教育机构,却将圈钱成为其本命。

那么这一次,老老实实办学的小机构们是不是有机会了呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}