近年来,智能投顾成了风靡华尔街的创新性金融科技之一。这一兴起于海外的模式不断进行中国式演进和发展,此前多为第三方理财机构等参与,近两年银行、券商、基金公司纷纷涉足其中,热闹滚滚。有研究机构指出,在未来10年里,智能投顾平台资产管理总额预计将达5万亿美元,呈现出指数级增长势头。

智能投顾是什么?

智能投顾,又称“机器人投顾”,大多数情况下,是指通过在线调查问卷来获取投资者关于投资目标、投资期限、收入、资产和风险等方面信息,来了解投资者的风险偏好以及投资偏好,从而结合算法模型为用户制定个性化的资产配置方案,包括动态调仓,实时监控等功能。相较于传统的投资顾问,智能投顾通常试图为投资者提供更具性价比的投顾服务,在相同的服务等级下,资金门槛也更低。

不过,智能投顾平台提供的服务内容、投资方法和特色千差万别。需要注意的是,目前智能投顾能做到的主要是帮助客户简化理财流程,享受更方便快捷的服务。传统上客户往往要亲自去银行理财专柜,填写若干复杂的问卷,看很多理财产品的资料,而智能投顾可以让用户足不出户,在移动端或者pc端花上几分钟便可完成整个理财流程。智能投顾并不能保证客户理财的收益率,它目前的功能就是帮助客户用最短的时间,找到最喜欢的、最合适的投资标的。

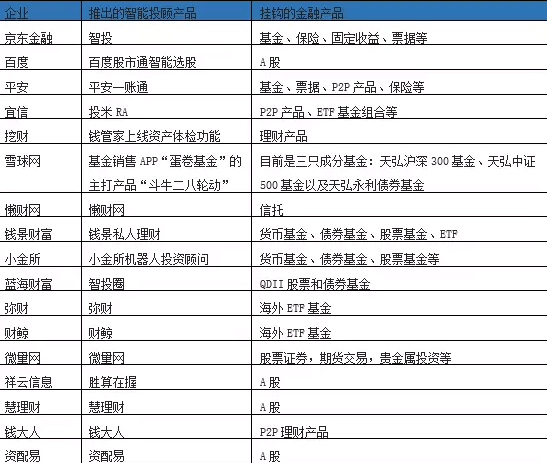

以京东金融推出的智能投顾产品“智投”为例,用户在京东金融官网填写一份问卷调查进行风险测评,涵盖用户的年龄、投资金额、资产状况、投资期限、主观风险承受态度及收益预期等6个方面。

京东金融依据投资组合理论,进行大数据建模计算,向用户推荐符合自身投资偏好和风险承受能力的个性化投资组合,用户可以通过关注组合,了解组合的整体收益,同时进行持续追踪。京东金融提供产品链接,使用户可以一站式购买所推荐的金融产品。

由此可见,智能投顾的主要特点是分散投资、智能推荐、个性化理财。

海外智投蓬勃发展

国外智能投顾起步很早,据美国金融监管局的资料,智能投顾最初的雏形诞生于投研系统——金融机构采用科技手段来辅助金融从业人员进行用户画像,准备销售材料等,后来逐渐演化为提供资产配置、优化投资组合。

90年代后期,直接面向个人投资者的智能投资工具开始出现。2005年,美国证券商学会颁布文件,允许证券经纪人使用投资分析工具帮客户理财,建立了智能投顾的法律依据。

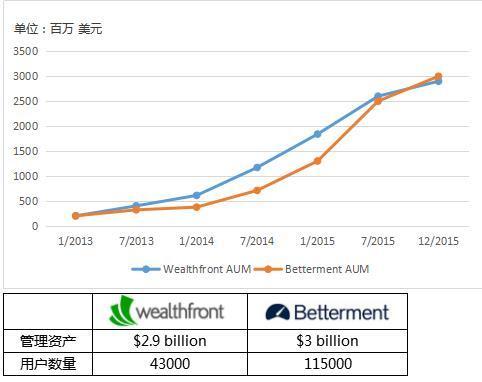

2008年金融危机以后,一些初创公司开始向客户提供多种多样的投资服务工具,这些公司中很多都出身科技行业,比如Wealthfront。到了2015年左右,传统金融机构开始积极布局,开发自己的智能投顾产品。但是凭借丰富的客户资源,这类传统金融巨头的管理规模很快赶上前期初创的智投公司。据Statista统计,截止2017年2月,国外主要智能投顾资产管理规模数据显示,先锋基金的规模遥遥领先。

就整个行业而言,从事智能投顾的金融科技企业越来越多,又涌现了Personal Capital、Schwab Intelligent Portfolio等企业,行业规模也水涨船高,花旗集团研究报告指出,机器人顾问所掌握的资产从2012年的几乎为零已经增加到了2015年底的187亿美元。在未来十年时间里,机器人顾问管理下的资产将会呈现出指数级增长的势头,总额将达到5万亿美元。

国外一些大型金融机构通过开发或收购智能投顾产品的形式,加紧在该领域的布局。如2016年3月,高盛宣布收购线上退休账户理财平台HonestDollar;2015年12月,德意志银行推出了机器人投顾Anlage Finder;2015年8月全球最大的资产管理公司贝莱德收购了机器人投顾初创公司Future Advisor。

国内智能投顾现状

国内方面,2016年被业界称为“智能投顾元年”,各种主动性、被动型智能投资工具应运而生。去年6月,广发证券推出的“贝塔牛”;10月,华泰证券以7.68 亿美元并购美国资产管理软件生产商AssetMark;8月,璇玑智投成立;12月,招商银行推出“摩羯智投”,在业界轰动一时,成为大型传统金融机构进军智能投顾的一大旗帜。

此外,盈灿咨询曾发布报告显示,目前智能投顾平台用户进行投资的流程大致相同,可以分为风险测评、获得投资方案、连接账户、进行投资、更新方案、完成投资六大步骤。各平台在业务模式上有所不同,大概可以分为独立建议型、混合推荐型和一键理财型三种。

盈米财富CEO肖雯也曾表示,国内智能投顾主要有四大类:一是国内第三方机构以海外ETF作为全球配置组合投资的模式,如弥财、蓝海财富等;二是证券公司的智能投顾,属于券商服务升级转型一个方向;三是包括盈米财富在内的银行、基金代销机构等,以公募基金作为智能投顾主要原料,进行基金组合资产配置模式;四是号称做智能投顾,实则把基金、非标资产等各类理财产品合起来做一个资金池,这一模式存在较大法律法规风险,或要被取缔。而且,她认为未来公募基金组合将成为智能投顾的主流模式。这是因为公募基金品类丰富、门槛较低、运作透明、管理规范,特别是公募基金的交易机制,与股票交易机制相比更适合智能投顾。

因此,投资者在考察目前智能投顾平台时,最好注意平台的大类资产配置能力高低,相对来说,传统的金融机构在人力物力上更有优势,这也可以从提供组合的历史业绩、提供组合多寡来判断,对于有些涉足P2P业务的平台尽量谨慎参与。另外,目前平台的门槛也不一样,多为1000万门槛,也有一些门槛为5000美元等,需要投资者参与时注意。

尤其值得一提的是,目前智能投顾业务正处于行业标准混乱的阶段,确实存在一些投机者打着智能投顾的旗号却行非法荐股和无牌照代销之事,也存在一些智能投顾或者私接基金、推荐高风险非标资产,投资者一定要擦亮眼睛,不要被智能投顾业务所蒙蔽。

智能投顾带来的资产管理领域变迁

第一,智能投顾降低了投资顾问服务的门槛,使普通理财用户也可以享受投资顾问服务。传统的人工投资顾问服务受限于服务成本,只针对高净值人士提供,普通人没有机会获取专业的顾问服务。而这群人往往缺乏理财经验与能力,恰恰是最需要投顾服务的群体。

智能投顾利用互联网平台,采用机器算法基于大数据可以为每个网络用户提供顾问服务,增加的边际服务成本为0。且随着用户的扩大,累积的数据量越多,为用户提供的服务也会越精准。

第二,智能投顾将人工智能技术引入到资产管理领域,利用算法、大数据来作为投资建议的依据,可以在一定程度上消除人工投资顾问服务中的非理性因素以及由于经验能力不足导致的问题。智能投顾在给出投资建议时可以摒弃感情、情绪等因素,也消除了不同投资顾问因经验、能力不同带来的服务非标准化的问题。给出的投资建议依据数据和算法,可以在更大程度上保持投资过程的客观性。

当然依据数据和算法的投资并不必然带来绝对的高收益,投资是不仅是一种技术也是一门艺术,不排除一些投资人或感性或理性的投资获得高收益。智能投顾依据数据和算法,带来的实际上是投资操作和投资收益的相对稳定性。

除此之外,智能投顾降低了服务成本。在以往人工投顾领域,投资顾问的佣金、投资顾问所在机构的佣金以及运营成本都要反应在投资者的成本里。智能投顾降低了人工成本和投资顾问场所支出,有望降低投资者的整体成本负担。

基于这些分析,运转良好的智能投顾有望将更多长尾客户引入到投资顾问服务的客户群体当中,扩大投资顾问服务的客户群体,壮大交易规模。而随着数据量的增大以及算法精准度的提升,其相对于人工投顾的优势会进一步显现,可能会有更多原本人工投顾服务的高端群体加入到智能投顾服务体系中。

智能投顾发展前路会面临哪些问题

第一,智能投顾核心的算法一般是不公开的,其效果也需要较长的周期来检验。这隐含炒作的可能,以及利益输送的风险。有些不具备技术实力的理财平台完全可以打着智能投顾的幌子招揽用户,进行市场炒作。尤其是智能投顾刚刚出现,市场选手可谓泥沙俱下,缺乏足够的历史数据对其算法的效果进行验证,更是为炒作行为提供了条件。

智能投顾也可能带来利益输送,一些平台可以打着智能投顾的旗号向投资者推荐产品,在投资建议中更多地推荐自身平台的金融产品,以“智能”、“大数据”、“算法”的名义对自身的产品进行包装销售。这些行为都会损害用户利益,也影响用户对于智能投顾行业的信心。

第二,算法有效性的深度改进需要数据的积累和技术能力的提升。当前的人工智能还处在低级阶段,在投资顾问领域的应用更是新兴事物,智能投顾要达到预想的效果,需要不断地积累数据,提升数据分析能力,需要算法的不断改进和提升,这可能是一个比较长期的过程。

第三,智能投顾如何适应监管存在难度。我国现阶段尚无专门的法律条款对智能投顾业务进行规范。但不排除未来对智能投顾的相关牌照与资质提出要求。具体而言,智能投顾本质上也是投资顾问机构,可能需要有相关的投资咨询机构牌照。智能投顾推荐各类型产品,未来也可能需要有相关资质,如基金销售资质、保险销售资质等。申请这类资质都将面临一些困难。

第四,在实际运营中可能会有一些难题。智能投顾推荐的产品可能是自身平台开发的金融产品,可能是第三方公司开发的金融产品,也可能是二者的混合。如果智能投顾平台既推荐自家的产品也推荐其他家的产品,不可避免的带来客观性和独立性的质疑。

如果只推荐自身平台开发的产品,可能因平台的产品局限性无法做到足够的投资分散化。一些产品如券商理财等按照规定必须有线下签约的过程,无法实现纯线上销售。这也制约投资的分散化程度。

如果智能投顾只推荐第三方产品,为第三方进行引流,则会受制于合作伙伴。为第三方引流并收取佣金的模式,在实际运营中可能无法与一些机构达成合作,也就无法从产品引流中赚取佣金。对于已经达成合作的机构,如果因算法无法大量推荐其产品,也会影响其合作意愿。

综合来看,受益于国内互联网理财的高渗透率、传统理财市场服务的空白、居民强大的理财需求等因素,智能投顾在中国呈现出井喷式发展态势。但智能投顾在高速发展的同时,需要加强监管及引导,行业或正逐步摆脱野蛮生长,进入理性繁荣的时期。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}