一. 科创板要求清理“对赌协议”但不排除例外

自科创板在进博会上被提起一直到1月30日晚相关文件发布,整个进程的116天牵动着许多人的心。3月24日,上海证券交易所发布《上海证券交易所科创板股票发行上市审核问答(二)》,第10点就投资机构在投资时约定有估值调整机制(对赌协议),发行人及中介机构应当如何把握作出答复:

“PE、VC 等机构在投资时约定估值调整机制(一般称为对赌协议)情形的,原则上要求发行人在申报前清理对赌协议,但同时满足以下要求的对赌协议可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。保荐人及发行人律师应当就对赌协议是否符合上述要求发表专项核查意见。”

注册制的开放并未能解救“对赌协议”,或者说对赌协议并不能解救“科创企业”。

二. 我国对赌案件情况

我国市场对“对赌协议”的关注起源于2009年苏州工业园区海富投资有限公司(“海富投资”)与甘肃世恒有色资源再利用有限公司(“甘肃世恒”)之间增资协议纠纷案。这一案中海富投资作为投资方与甘肃世恒、甘肃世恒的股东——香港迪亚有限公司(“迪亚公司”)、迪亚公司的实际控制人陆某共同签订了《增资协议书》,约定海富投资以现金 2000万元对甘肃世恒进行增资,同时在协议第七条第(二)项约定:如果甘肃世恒2008年实际净利润完不成3000万元,海富投资有权要求甘肃世恒予以补偿,如果甘肃世恒未能履行补偿义务,海富投资有权要求迪亚公司履行补偿义务。补偿金额的计算公式为“(1-2008年实际净利润 /3000万元)×本次投资金额”。签署合同之后的第二日海富投资便将2000万给予甘肃世恒,然而两年后甘肃世恒的实际利润仅3万不到,海富投资便据《增资协议书》将另外三方起诉要求支付补偿款。最高法终审否定了投资者与目标公司之间的对赌,认为因涉及损害目标公司及其债权人利益而被认定无效,而对于投资者与公司股东之间的对赌则被认为“补偿承诺并不损害公司及公司债权人的利益,不违反法律法规的禁止性规定,是当事人的真实意思表示,是有效的。”

然而在2016年的“强静延与曹务波等股权转让纠纷再审案”对于投资人与股东签署对赌协议由公司提供担保,在到期未满足协议约定之时要求由公司为股东的回购进行担保实现,一二审延续了“海富案”的认定,认为公司与投资者之间的对赌协议无效,然而此时最高法认为“瀚霖公司提供担保有利于自身经营发展需要,并不损害公司及公司中小股东权益,应当认定案涉担保条款合法有效,瀚霖公司应当对曹务波支付股权转让款及违约金承担连带清偿责任。”

法院在审理对赌协议相关案件之时采取了不同看法,然而在公司上市之时对于“对赌协议”的清理大部分来自于证监会对企业的反馈,态度要求清理或说明此类特殊安排是否已经解除。

三. 对赌的“误解”

由于我国金融市场发展较晚,总体上采取了与其他国家一致的架构以及监管模式,但是在细节领域则大不相同,且也产生了类似于“假洋鬼子”一般的投资现象,国内的以为是模仿国外,国外的也不明白这种变形从何而来。

显然,“对赌协议”便是其中之一。

如同“硅谷无对赌”一问中所述,笔者在谷歌浏览器进行了一番查询。搜索“对赌协议”跳出的答复,“Valuation Adjustment Mechanism”即VAM估值调整协议被认定为对赌协议的又一名称,然而有意思的是进一步搜索“Valuation Adjustment Mechanism”的搜索结果却主要与中国实践挂钩,从这一角度来说的确是分不清其来源。

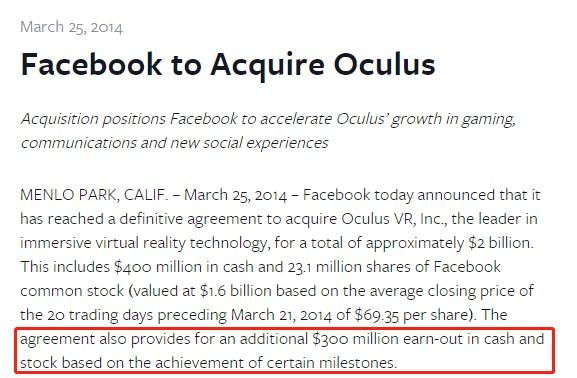

有学者将我国“对赌协议”与美国实践中的“Earn-out”相比较。此处举例2014年Facebook 收购Oculus VR,签订Earn-out条款。与国内投资者与目标公司签署的“对赌协议”有所不同的,Earn-out条款较多存在于并购案件中,此外虽然设立运营目标(不仅限于净利润)但并非先行给付,而是在达到目标之后才给予目标公司,其激励性质更为明显,也有说法将其定义为“固定+浮动”定价,浮动部分则是根据“业绩”来给,这样理解更加容易。

四. 对赌市场艰难行情

民营企业融资难有几大招,又名为“估价调整机制”的“对赌协议”看似是民间金牌,实质却成了投资者“站着放债”的方式。

“我有钱你有项目”的形势下促成了投资者与目标企业之间的供需关系,由于投资者往往对于目标企业的内容不甚了解,不管是从披露程度、商业秘密还是总体上的信息不对称,投资者与目标企业之间达成的协议则需要“经得起时间的考验”,可惜的是互相不信任的局面一旦展开便变成了一场拉锯战。

投资者担心目标企业挥霍资金,要求“写下血书”承诺到期之时的净利润值或上市等指标,一旦到期但未达到指标,目标企业必将付出大于等于投资金额的违约成本,期间投资方甚至还可能采取派驻人员的方式干涉目标公司的运营,目的就是一个字——稳;而此时的目标公司迫不得已将自己放在了投资方的对立面,经营情况不敢全盘告知,一旦经营存在困难更是掩埋、虚报,目标公司已然丧失了其自身的“独立人格”,不仅如此,在上市情况下政府干预还成为了第一道“斩立决”。

此时的“对赌协议”已经不仅仅是赌目标公司的未来,而成了投资者的“放贷活动”——一旦违约,目标公司至少还本外加付息。

有意思的是,根据“对赌协议”,经营良好的公司在到期后达到了指标,此时的投资者成了“不愿意放弃却不得不放弃”,而经营不好的公司到期后没有达到指标,往往已有损失,投资者此时要求“还钱”成了难上加难。

我国资本市场的诚信缺失如同一个怪圈,圈住了良好的企业也圈住了钱。科创是个“极其烧钱”的行业——不然也不会开启科创板给予融资机会——然而也是个前途未知的机会,对于此类公司需要有容错度,应当允许犯错,也因此就“对赌协议”来说,科创企业还是轻易不要试的好。

但痛苦的是,在现有的市场环境下,企业似乎无法躲过这一抉择。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}