10月22日,中国证监会接连下发《证券期货经营机构私募资产管理业务管理办法》【第151号令】(以下简称《管理办法》)、《证券期货经营机构私募资产管理计划运作管理规定》【第31号公告】(以下简称《管理规定》),以衔接《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106 号,以下简称《指导意见》)。

本文主要针对《管理办法》部分重点内容进行解读,结合《管理规定》内容作为辅助。

总体情况:

《管理办法》沿袭了先前《指导意见》的严监管态势,较为全面地对私募业进行了一个细则规定,包括托管人职责、管理人的风险、制度成本的提高、推介行为等等。虽然相比先前征求意见稿,《管理办法》在展期等方面有相对放松,但整体来看依然处于对机构强监管的状态,对于先前出现的私募问题甚至更有针对性。

具体分析

1. 私募托管人义务首次确定

先前阜兴系私募管理人实控人失联,引起中基协与中银协一场“隔空互怼”。其背后原因正是我国私募基金法律规范仍缺乏系统化的规制,导致对于私募基金的托管人职责不甚明晰。作为回应,本次《管理办法》较为具体地明确了托管人的义务,第十三条第五项“监督管理人的投资运作”意味着托管人对私募基金不能仅仅是“托而不管”,应当起到一个实际的监督作用以保证投资人资产的安全。

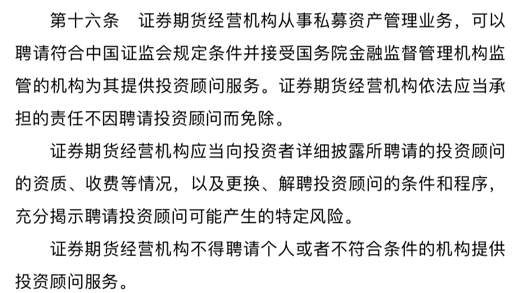

2. 基金管理人可以担任投资顾问

《管理办法》十六条对私募投资顾问作了较为笼统的规定:

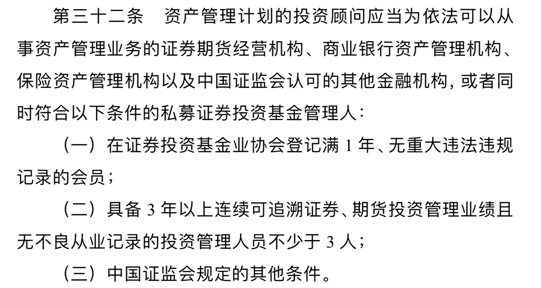

而对于哪些机构、满足哪些具体要求可以担任投资顾问,则在《管理规定》第三十二条进行了介绍,包括证券期货经营机构、商业银行资产管理机构、保险资产管理机构以及证监会认可的其他,基金管理人担任投资顾问则需要满足“满一年无重大违法、三年业绩三个人、其他”的要求。

3. 单一资产管理计划、集合资产管理计划

为单一投资者设立的资产管理计划叫作单一资产管理计划,其接受委托可以货币形式也可以是投资者合法持有的股票、债券或其他被认可的金融资产;为二人以上不超过二百人的投资者设立的资产管理计划被称作集合资产管理计划,原则上仅接受货币委托,证监会认可的除外。

另外,第二十二条规定,单一的可以不设份额,集合的应当设定为均等份额。开放式集合的不得进行份额分级,封闭式集合的可以进行分级。

4. 明确FOF、MOM

第二十三条、二十四条提及基金中基金、管理人中管理人资产管理计划。本次二十四条对MOM作出认可,具体细则需等证监会另行制定。实际上两个月前,业界发现在中基协Ambers系统中进行产品备案时,已无法选择“新增管理人”,现在看来当时对于多管理人进行规范已有迹象。

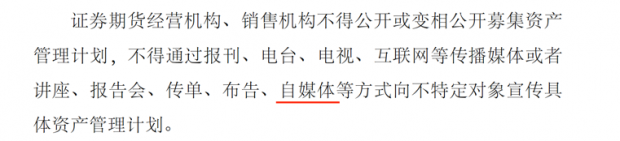

5. 宣传禁止方式有所扩大

第二十五条扩大了资产管理计划的宣传方式禁止范围,其中“自媒体”一项引人注目,在社交媒体上的传播明确将受到募集方式的限制,但是重点依然放在“向不特定对象”。近年来互联网自媒体的快速发展带来娱乐多样化的同时,对各行各业也产生了不小的影响,要说根本原因还在于信息不对称的壁垒正在逐渐发生变化。去年年末,自媒体大军热议“莎普爱思”眼药水,其股价暴跌30%;三只松鼠IPO前遭遇“自媒体团队500万元与之合作”,最终取消审核等等事件都在彰显自媒体力量之强大,涉猎范围之广,本次将自媒体纳入宣传范围亦属于必然。

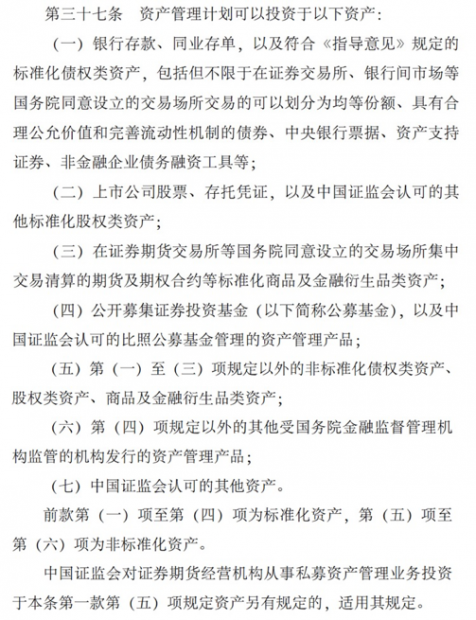

6. 标、非标的明确定义

三十七条对于业内所述的标与非标作出明确解释。其中,银行存款、同业存单以及在《指导意见》中规定的标准化资产,上市公司股票、存托凭证、其他标准化股权列资产,国务院同意设立的交易场所集中交易清算的期货及期权合约等金融衍生品类资产,公募基金及可比照公募基金管理的资管产品属于标准化资产,非标则包括其他的非标债权类资产、股权列资产、商品及金融衍生品类资产、其他受监管机构发行、证监会认可的其他产品。

第七项作为兜底条款意味着创新产品并不必然被否决,决定权在于证监会,而认可的标准或许在不同时间背景下会有一个调整。

依据《管理规定》第十七条,对于非标准化债权类资产、股权类资产、商品及金融衍生品类资产,原则上期货公司及其子公司从事私募资产管理业务不得投资于非标债权、股权类、商品及金融衍生品类资产,基金管理公司也应设立专门子公司进行投资。

此外,《管理规定》第十五条对于投资的比例作出总额“双25%”规定:一个计划投资于同一资产,不得超过该计划资产净值的25%;同一机构管理的全部计划投资于同一资产,不得超过该资产的25%(银行活期存款、国债、中央银行票据、政策性金融债、地方政府债券等中国证监会认可的投资品种除外)。而在第十六条则作出非标35%、300亿的规定:同一证券期货经营机构管理的全部资产管理计划投资于非标准化债权类资产的资金不得超过其管理的全部资产管理计划净资产的35%,投资于同一非标债权类资产的资金合计不得超过300 亿元。

7. 对管理人要求更严格

按照《管理办法》所述,机构的管理成本在提高,包括人员管理、制度成本、产品管理等方面。依据第五十九条、六十五条私募管理人需要做到业务资金与自有资金、不同产品之间的资金、账户信息以及不同账户之间、重要信息等各方面的隔离。

另外,第四十五条主要对资产管理计划的投资路径作出规定,却在第六款规定“证券期货经营机构不得将其管理的资产管理计划资产投资于该机构管理的其他资产管理计划,依法设立的基金中基金资产管理计划以及中国证监会另有规定的除外。”本款规定意味着,基金管理人所管理的多个私募产品不可再进行互相投资“左手倒右手”,FOF除外。

第四十六条针对私募乱象,强调了管理人的主动管理职责。证券期货经营机构不得为规避监管提供通道、不得委托第三方进行投资运作或下达指令甚至提供建议、不得根据委托人或第三方的意见行使权利。即管理人不得进行转委托,或以其他名义实转委托之实,此种行为将风险转嫁于投资者,将产品的管理成为了机构之间的交易,从中套利。

8. 制度成本提高

除先前所述人员管理的成本在提高之外,在《管理办法》第八章“风险管理与内部控制”中对与业务有关的各个环节作出建立健全制度的要求,对于非标产品要求建立专门的质量控制制度,且禁止同一资产管理计划在同一交易日内进行反向交易(投资于期货及期权合约等金融衍生品类资产除外)。值得注意的是,第六十三条“……私募资产管理业务纳入常态化压力测试机制,压力测试应当至少每季度进行一次。”私募产品也将纳入压力测试范围,且至少每季度一次,从这一规定来说私募产品的安全性无疑在提升,而管理人的成本也在不断上升。

本次资管细则的内容非常全面,《指导意见》为整体框架,《管理办法》为血肉,《管理规定》则为其中的关键部位。本文仅对其中部分内容作出介绍,后续将进行更为细化地解读,敬请期待。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}