双十之日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会发布《互联网金融从业机构反洗钱和反恐怖融资管理办法(试行)》(以下简称《管理办法》),作出原则性规定的同时要求各从业机构完善反洗钱和反恐怖融资内控制度、有效识别客户身份等,自2019年1月1日起实施。

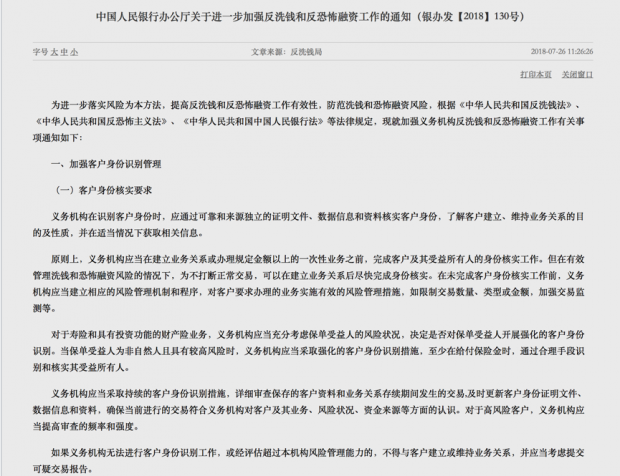

“反洗钱”从今年7月以来就受到了空前关注。央行接连发布四份关于强化各类机构反洗钱管理的文件,包括《关于进一步加强反洗钱和反恐怖融资工作的通知》(银办发【2018】130号)、《关于加强特定非金融机构反洗钱监管工作的通知》(银办发【2018】120号)、《关于进一步做好受益所有人身份识别工作有关问题的通知》(银发【2018】164号)以及《关于加强反洗钱客户身份识别有关工作的通知》(银发【2017】235号),其中“特定非”例如房地产开发商企业、房产中介、贵金属交易商、会计事务所、律所、代理注册公司的中介等特定非金融机构等。

四份文件中130号文为总的指导原则,另外三份文件为细则配合发布。重点依然放在交易中客户身份信息的管理上,这也是反洗钱工作中最重要的一环。130号文对实际情况中多次出现的跨境汇款也作出要求,汇出汇款需要采集汇款人的名称、账号、和住所,并且金额在1万人民币或等值1000美元以上的跨境汇款,需要登记身份证信息。据媒体报道,今年截止至7月初,已有六家券商因违反反洗钱规定被罚款,另外在7月29日,中国人寿发布公告显示其因违反《反洗钱法》,于2015年7月1日至2016年6月30日期间,未按照规定保存客户身份资料和交易记录以及未按照规定报送大额交易报告和可疑交易报告而被央行作出行政处罚决定,合计罚款70万。

近年来,我国对于反洗钱工作出台了一些列的文件指引,但在执行过程中仍存在许多问题,包括由于国内快速发展导致的滞后问题以及实操过程中的漏洞。先前我国反洗钱法对于特定非金融机构范围的规定不甚明确,在监管层面来说也存在极大空隙,近年来互联网金融的盛起暴露出高杠杆下的风险加剧,此时贸易战的出现可谓雪上加霜,内忧外患下的中国资本正在不断流出。

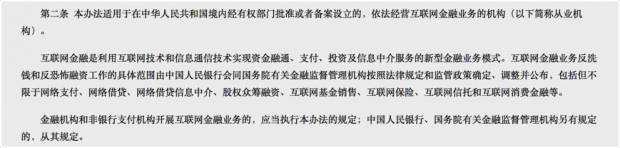

《管理办法》第二条对适用范围作出规定,适用于在中华人民共和国境内经有权部门批准或者备案设立的,依法经营互联网金融业务的机构。而互联网金融包含了网络支付、网络借贷、股权众筹融资、互联网基金销售等等行为,也就说经备案、批准从事此类业务的机构都将纳入规范范围。

值得一提的是,除了在反洗钱范围内规范文件的出台、打击力度的加大,我国也于今年9月首次开展CRS自动交换工作,这意味着对非居民金融账户将进行排查,超过一定资金数额在海外的中国公民账户信息将被交换回国内税务机关。从另一方面来说,税收政策的进一步将强也在反应我国对于资产流失正在“痛下杀手”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}