4月22日,央行官网发布《中国人民银行征信中心有关负责人就征信系统建设相关问题答记者问》(下简称“答记者问”),其中二代征信系统建设的“优化进度”、“预期变化”、“共同借款”等三方面问题引人关注。

目前,个人和企业征信系统已采集9.9亿自然人、2591.8万户企业和其他组织的信息,分别接入机构3564家和3465家,年度查询量分别达到17.6亿次和1.1亿次。

在个人征信报告上线10余年后,央行即将上线二代征信。央行最早可能将于5月组织银行开展二代征信查询切换。两代征信将并行一段时间后,二代征信将开展上传报数切换。最终择机停止一代征信的查询和报送。

二代个人征信报告包括八部分:报告头、个人基本信息、信息概要、信贷交易信息明细、非信贷交易信息明细、公共信息明细、标注及声明信息、查询记录。

与一代征信相比,以上每一部分均有新增细化内容。其中值得注意的是,相较于一代征信,二代个人征信报告在反欺诈、共债风险防范和逾期信息等方面的细化要求,对解决循环贷款、信用卡大额专项分期等数据无法准确上报等问题起到重要作用。

虽然目前的征信系统尚未采集个人水费、电费缴费信息。但公用事业“先消费后付款”的缴费信息,一定程度上能反映借款人的偿还意愿,特别是没有或信用记录较少的信息主体,有助于这些主体获得信贷。

就此,央行表示新版信用报告设计了水、电、电信等公用事业缴费信息的展示格式,但在实际采集时,征信中心将与相关数据源单位协商,并将严格落实《征信业管理条例》第十三条“采集个人信息应当经信息主体本人同意,未经本人同意不得采集”规定,在数据源单位取得信息主体授权同意后才报送数据。同时,征信中心将严把数据质量关,只有在确保数据质量和安全的情况下,才会切实将数据采集入库并对外提供查询。

最为关键的是,央行答记者问内容表示,二代征信系统建设将考虑采集“共同借款”信息。这意味着,共同借款信息会同时展示在每个借款人的信用报告中,金融机构在评估借款人信用风险时会把共同借款信息考虑在内。

所谓“共同借款”是指一笔贷款由两个或两个以上借款人共同承担连带偿还责任的借款。按照《中华人民共和国民法通则》第八十七条的规定,“负有连带义务的每个债务人,都负有清偿全部债务的义务”。因此,有必要将共同借款信息展示在每个借款人的信用报告中,真实、准确反映借款人的信用状况。

征信中心在新版信用报告中增加“共同借款”信息采集内容,是本着“尊重事实”原则,将借款信息同时展示在每个借款人信用报告中,如实反映借款人负债情况。如后续借款主体发生变更,征信系统将按照金融机构的上报信息,及时更新信息,客观记录实际情况。

除此之外,新版个人信用报告设计展示“5年还款记录”(包括还款状态、逾期金额),现行个人信用报告也展示了5年的还款记录,只是展示方式略有差异。个人信用报告展示“5年还款记录”是为了更好地展示信息主体的信用状况,帮助公众积累信用财富,促进获得融资。

让我们对比美国征信的历程中出现的问题期望给我们更多的启示。

问题一,巨头垄断下的市场游戏

美国的征信业始于1841年,第一家征信所由纽约的一名纺织批发商刘易斯·塔潘所建立。早期的征信机构是由各个地区的商家分别发起设立的非营利性组织。最初这些地区性的小型征信组织分布较为分散,主要为所在地区提供信贷信息,信息很少相互交流共享。随着消费信贷业务的不断扩张,以及信用卡的出现及推广,地区性的私营征信机构无法适应全国性的客户数据要求,信息收集成本较高、没有足够竞争实力的部分小型地区性私营征信机构逐渐被收购、兼并,美国征信行业集中度较高,并已建立了成熟完备、专业细分的征信体系,诞生了在全球市场中占据重点地位的巨头公司。

美国征信体系分为机构征信和个人征信。机构征信还包括资本市场信用和普通企业信用,资本市场信用机构有Standard and Poor’s(标准普尔)、Moody’s(穆迪)、Fitch(惠誉),普通企业信用机构有Dun&Bradstreet(邓白氏)。

在美国,评估消费者信用、提供个人信用服务的中介机构叫信用局,或者消费信用报告机构,目前美国主要的信用局为Equifax、Experian和TransUnion三家,而其他的大大小小的1000多家信用局,大多隶属于这三大信用局。三大信用局虽然实行的是自由的市场运作模式,但皆有国资背景,以保证其数据来源的强制性,从而保证数据的完整。

信用局对个人信用的评分模型,主要采用的是由美国的FairIsaac公司提出的FICO评分,FICO评分影响深远,至今是美国最具代表性的信用局评分。从整体框架上来说,美国的个人征信体系主要包括三个方面:数据的采集与评价,信用法规的建立与实施,信用行业的监督与管理。

个人数据主要包括三个方面:个人身份信息、信贷信息以及公开信息,如姓名、家庭住址、联系电话、信用卡、债务收入比例、银行开户情况、毁誉信息、个人收入、公用事业记录等,这些数据主要来自于各类金融公司。

三大信用局收到这些信息后,将对信息进行”加工”,计算出个人信用分数。通常,个人信用分数在300至850分之间,分数越高,说明客户的信用风险越小。个人的信用评分就是三大信用局的”产品”,它们将这些”产品”出售给机构,主要包括消费信贷的授信方、商业银行、保险公司、雇主、司法部门及消费者个人。目前,个人信用报告是需求量最大的信用产品。

三大征信所由于信用信息来源不同,他们所产生的的信用报告也有区别。美国现有人口超过了3.2亿。三大征信所的每一家都有大约2.5亿美国居住者的信用报告,基本覆盖全部成年人口。可以说这三家公司已经垄断了美国绝大部分的个人征信及个人信用报告业务。

问题二,完全市场化的超高利润

而且美国个人征信机构三大巨头Experian、Equifax、TransUnion营收均在十亿美元级别,营业净利润率在15%左右,年增长率在16%-21%左右。

1990年后,美国征信行业进入稳定期,行业并购步伐加快,征信公司数量减少约1500家左右。 1997-2012年,征信行业公司数量持续减少, 2012年减少至579家,行业集中度逐渐提高,同时每家征信局的平均收入快速增长,从2007年的近300万美元增长到2012年的1236.7万美元。 2000年左右,征信行业进入稳定期,个人征信三大巨头形成。

问题三,史上最大公民信息泄露

但是美国征信的体系也并非看上去那么完美,比如美国的信用评估巨头Equifax最近公布了一起严重的信息泄露事件:该公司于2017年7月29日发现,他们在今年5月中旬至7月期间遭到黑客攻击,导致1.43亿用户的个人信息(美国总人口3.2亿)遭到泄露,信息包括姓名、社安号(美国身份证号)、地址、驾照号、社保账号等。其中,还包括20.9万人的信用卡号码,18.2万人的个人税收信用文件。

Equifax作为全球最老牌也也是最大信用报告机构之一,已经有近130年的历史,在全球内拥有超过8800万家企业和全球8亿消费者的信息。

黑客通过利用广泛使用的开放源代码Web服务器软件中的漏洞,盗窃了Equifax系统中一亿多条数据,该软件是信用评级巨头Equifax几个月前就已经发现,但是一直没有修补。导致大量用户姓名,地址,社会安全号码等被泄露,留给美国人信用欺诈和身份盗窃的风险。黑客攻击Equifax公共网站使用的漏洞,早在在2017年3月得到修复,并发布了修复补丁,但Equifax从未安装这些补丁。

数据泄露和危机应对的拙劣表现使Equifax股价暴跌。在披露数据泄露事件一周后的9月7日,Equifax股价较泄露前的每股142.72美元跌幅超过37%。此后,该股反弹超过17%,周一收于105.09美元。

然而,该股仍较危机前下跌26.4%,市值损失超过45亿美元。周二开市后不久,Equifax股价下跌近1.6%,至103.45美元。

该公司的首席执行官(CEO)兼董事长理查德·史密斯(Richard Smith)突然宣布退休。

在数据泄露事件发生以后,美国联邦政府和州政府已经启动了多项相关调查,其中发起调查的政府机构包括公司总部所在地亚特兰大市的司法部以及美国联邦贸易委员会(FTC)等。该公司表示,其首席信息官和首席安全官已于本月早些时候退休。另外,包括首席财务官在内的其他三名高管则已遭到审查,原因是他们在数据泄露事件在公司内部被发现几天后出售了价值18亿美元的股票。在内部发现此次事件以后,过了几个星期才将其公之于众。

问题四,20部法律规范下的多头监管

在立法上,美国通过《公平信用报告法》、《公平债务催收法》、《金融服务现代化法》、《银行保密法》、《信息自由法》、《金融隐私权法》、《平等信用机会法》、《诚实借贷法》、《公平信用账单法》、《信用卡发行法》、《公平信用和借记卡披露法》、《房屋抵押披露法》等近20 部法律,共同形成较全面的征信法律体系。但是如此多的法律对征信进行规范,也反映了立法者缺乏全局的立法规划。

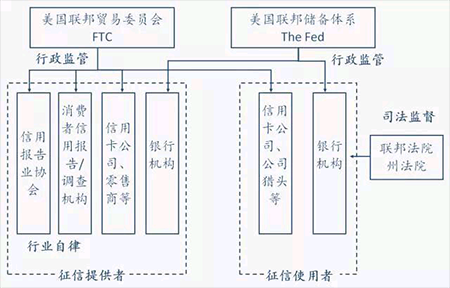

立法上的问题,也导致了美国个人征信的监管体系分为行政监管、司法监管和行业自律的多头监管。美国联邦贸易委员会(FTC)负责监管个人征信公司、信用报告业协会、消费者信用提供者和使用者;美国联邦储备系统(The Federal Reserve System)负责监管银行机构;联邦或州法院根据相关法案对银行机构实施司法监管。

这只是美国征信体系中部分问题,已经可以给我国的征信体系更多的启示,没有完美的体系,只有最适合的,当然这其中会有这样那样的曲折,比如之前某省要将恶意频繁的跳槽行为纳入征信,听起来合理,但是细细品味是否合法值得探讨。

征信无小事,征信关乎每个人,无论个人、企业、行业、甚至政府,都需要面对征信,征信背后其实是诚信与法治,相信一个更好的征信体系会在不远的明天。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}