![]()

三年,又一次全国两会,笔者终于看到全国人大代表、中国人民银行金融稳定局局长王景武将在两会期间提出建议,试点推进“监管沙盒”机制。这是笔者多年的愿景,监管层开始接受并推进“沙盒监管”。

沙盒监管是笔者多年来一直提议监管关注的模式,三年前我就开始研究这个领域,发现这种模式非常适合我国现阶段的金融发展状况。让我们一起盘整下沙盒监管的那些事。

近年来,金融科技的高度发展,金融产品层出不穷,人工智能飞速发展,互联网和移动支付已经成为每个人生活必不可少的一部分,金融科技的高速发展已经改变了人们的生活方式,整个金融市场进入了历史的新阶段。2017年8月,笔者写过关于沙盒监管的文章《神奇的“监管沙箱”》,但是近期随着各类产品和服务的多样化,整个市场也变得风险性更高,越来越复杂,出现了难以控制的不确定的风险,金融的高度发展和相应的监管存在了脱节,沙盒监管再次走入大众的视线,如何有效的控制和降低风险是我国金融业应该高度重视的问题。中国的各路金融人士,相继提出了“沙河监管”,中国社科院金融研究所副所长胡滨在出席论坛年会时表示,中国互联网金融目前已经具备“监管沙盒”运作的基础条件,建议在“一行三会”之上设立实体协调机构来负责“监管沙盒”运作,以平衡金融创新和风险。

“沙盒监管”的由来

沙盒,又称为沙箱,它是指取自计算机用语,属于一种虚拟的技术。沙盒监管是英国首次创立,并将其引入金融行业,是指从事金融创新的机构,在确保消费者权益的前提下,按照FCA的特定的审批,提交相关申请,在得到了授权之后,在适用范围内进行金融产品或者服务的创新测试,FCA对整个过程施行全程监控,保证测试的安全并且对情况进行评估,判断是否可以正式授予监管权力,在沙盒之外予以推广。

一般而言,申请沙盒测试的机构,基本上是在现有的监管体系内,无非就是两种,要么根本无法合规运作,要么合规的成本很高。通过沙盒测试,一方面可以在监管机构的控制下实现小范围内的真实环境测试;另一方面,沙盒测试可以及时发现因限制创新而有损消费者长远利益的监管规定,并第一时间调整。

美国国会议员 Patrick McHenry 于2016年9月提出了沙盒监管相关法案,他认为,该新法案应该成为2016年金融服务创新法案,此法案预计将于2017年进行立法审核,很有可能在美国施行。

首次试水“沙盒监管”的英国

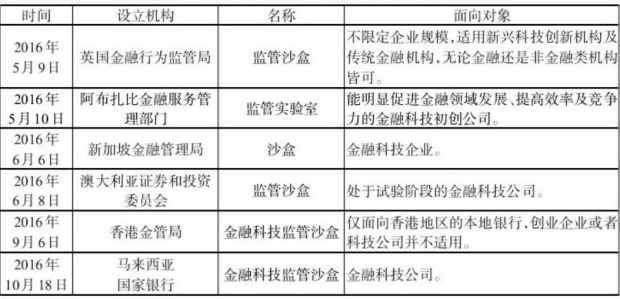

沙盒监管一经提出,就得到了很多国家的认可,英国成为首个试水的国家,FCA设立了创新项目中心,为创新企业提供与监管对接,在创新中心设立的一年后,2015年设立监管沙盒制度,2016年5月9日,英国金融监管局为了解决金融科技高速发展带来的监管问题,推行了沙盒监管,目前英国推行的监管项目每年接受两批的审批。第一批2016年7月8日截止,收到69份申请,参加沙盒测试的多为金融科技公司。具体流程大致为,当金融公司决定将其产品进行沙盒测试时,需要提供相关的文件,包括产品细节、说明自己产品是怎么符合监管的条文,提交之后FCA会安排一位工作人员,进行测试,测试完成后该公司需要向FCA提供测试结果,审核通过后,公司即可自己决定是否将产品推向市场。

FCA在考虑时通常从以下五个方面进行考虑:

第一、 是否符合创新的标准,有没有新意,与现存的产品有没有雷同。

第二、 产品是否有利于消费者或者投资者。

第三、 公司是否属于金融服务类的公司。

第四、 产品的性能是否适用于沙盒测试。

第五、 产品运营公司是否收到FCA的管制。

英国截止到2017年8月8日已完成共三批测试招募。累计接收了207家企业申请,正式进入测试环境的企业目前只有60家,说明监管深度和监管力度都是比较大的,成功进入测试的数目就可以看出来英国监管的力度。

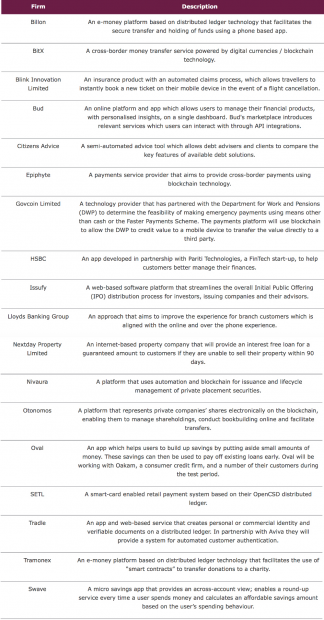

该图为第一、第二、第三批通过审核的名单。

We received 69 applications for cohort 1 from a diverse range of sectors, locations and sizes, before the application window closed on 8 July 2016.24 applications were accepted, and 18 firms tested as part of cohort 1.

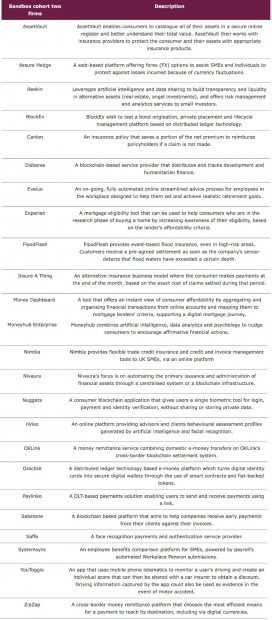

The FCA received 77 submissions for the second phase of the regulatory sandbox, more than applied for cohort one. 31 applications met the sandbox eligibility criteria and were accepted to develop towards testing. The current cohort consists of the 24 firms that are ready to begin testing shortly. Tests will be conducted on a short-term and small-scale basis and the FCA has worked with the sandbox firms to agree testing parameters, building in consumer safeguards. In addition to the firms below, seven firms were not ready to begin testing and may be part of cohort three.

The range of firms testing in the second cohort is diverse, covering a variety of geographies and sectors including wholesale, general insurance, payments, retail banking and retail lending. Accepted propositions from firms cover a range of ideas including distributed ledger technology based payment services and artificial intelligence software to observe client behaviour and better determine client preferences before financial advice is given.

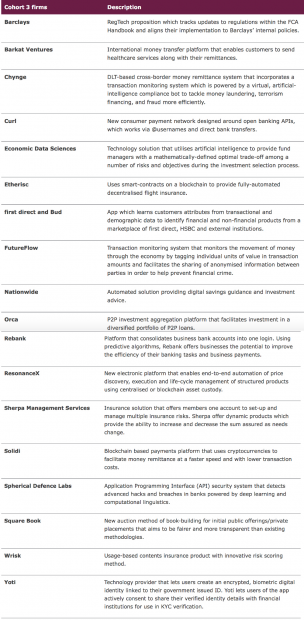

We received 61 applications for cohort 3 of the regulatory sandbox. 18 firms have been accepted to develop towards testing.

We continue to see successful sandbox applications from a diverse range of sectors, locations and firm size. Accepted propositions cover a range of areas including blockchain based payment services, RegTech propositions, general insurance, AML controls, biometric digital ID and Know Your Customer (KYC) verification.(来自FCA网站)

在2016年7月8日申请窗口关闭之前,收到了来自不同部门、地点和规模的69份第一组申请。24份申请被接受,18家公司作为第一组的一部分进行了测试。FCA第二次收到了77份关于管理沙箱第二阶段的提案,超过了第一组的申请。31份申请符合沙盒资格标准,并同意进行测试。队列由24家准备不久开始测试的公司组成。测试将在短期和小规模的基础上进行,FCA已经与沙盒公司合作,以商定测试参数,建立消费者保障。第二批中测试的公司范围是多种多样的,涵盖了各种各样的领域和部门,包括批发、保险、支付、零售银行和零售贷款。第三批收到了61份对第3组监管沙箱的申请。18家公司已被接受向测试方向发展。例如,一个名为Oval公司申请测试其开发的一项应用程序,这个APP在帮助用户储存日常生活中结余的零钱,这些钱可以直接用于提前偿还贷款。

紧随其后“模仿英国”的新加坡

随着英国的沙盒监管的发展,其他国家也陆陆续续推出相应的沙盒监管,比较典型的国家是新加坡,新加坡金融管理局于2016年11月发布了《金融科技监管沙盒指引》文件,新加坡的沙盒监管是受英国监管的影响,它的很多监管方式均与英国相似,MAS下新设立金融科技和创新团队及金融科技署来管理金融科技业务,为创新企业提供一站式服务,设立专门的部门管理金融科技,这一定程度上是加强了对整个金融市场的管理,允许传统金融机构和初创企业在既定的“安全区域”内试验新产品、新服务和新模式。

新加坡沙盒监管分为三个大阶段,第一阶段是申请阶段,由相关部门在21天内对申请公司进行审核判断是否存在进行沙盒的适用性,如何符合标准,MAS会下发标准,进入第二阶段,进行评估。第三阶段是实施阶段,开展测试,并且告知风险的种类。

无需企业申请的澳大利亚

除了英国和新加坡,还有一个国家——澳大利亚,这个国家也在施行沙盒监管,澳大利亚证券投资委员会2017年2月发布了《金融科技产品及服务测试》监管指引文件,对部分未获得澳大利亚金融服务许可证或澳大利亚的信用许可证(credit licence) 金融科技企业,开放产品和服务测试环境。使处于试验阶段的金融科技公司也能够应对监管风险,从而降低上市的成本和时间。

与英国模式最大的不同是澳大利亚允许符合条件的金融科技公司在向ASIC备案后,不需要持有金融服务或信贷许可证即可测试特定业务,对一些特殊项目,允许有关企业申请延期,最长可申请12个月的延期。

面向银行“沙盒监管”的香港

2016年9月6日,香港金管局建立金融科技监管沙盒,仅仅面向香港地区的本地银行,香港的沙盒监管将进行高风险交易的提示,可暂时放宽或者经其他途径发出,收集客户信息等等。

中国,沙盒监管是必然?

21世纪我国互联网金融的高速发展,中国在互联网金融领域无论是从规模还是形式上,均处于世界的行业,国内P2P行业、ICO、现金贷等高速发展,截止2016年,P2P行业全年累计成交额已经达到2.41亿元,但在高速发展的同时,这些新兴行业的监管问题也暴露出来,北京三中院民四庭庭长宋毅介绍,2015年该院辖区P2P行业收案尚在二三十件,自2016年起开始集中爆发,到2017年达到了高峰水平,截至12月中旬,已收案近一万五千件。

从长远的角度来看,监管是必然,我国也一直需要寻找一种监管方式适合我国的金融的健康发展,2017年6月19日,国家金融与发展实验室(NIFD)及社会科学文献出版社共同发布了《金融监管蓝皮书:中国金融监管报告(2017)》。

在国内没有改变金融分业监管状况的时候,中国需要一个实体机构进行统一监管,并且事实上,我国已经具备了实施沙盒监管的客观的基础条件,沙盒监管可以让金融创新创新得到空间,同时控制其风险。我国应该重视金融科技创新,积极探索适合我国国情的金融监管模式;积极开展宣传活动,提供相应的业务咨询服务;完善相应的法律法规建设;金融科技创新涉及银行、证券等等,可以具体问题具体分析。监管沙盒,这一新监管工具,可以测试与了解创新、评估风险、决定其是否大面积商用、并判定现有监管规则是否需要调整,其目的是在风险可控的前提下促进金融创新。监管沙盒大大扩展了“金融消费者保护”的内涵,支持可以真正改善消费者生活的创新。沙盒监管的监管者与市场主体之间形成良性互动关系,不仅有助于提高监管的有效性和市场对监管的理解,也有助于减少监管执行的博弈成本。我国的沙河监管的建立可以参考其他国家的经验教训,不可盲目地硬搬照抄。

在我国的改革开放时期,领导人说过一句“摸着石头过河”,这其实也是现在中国金融监管需要具有的,要去尝试去探索适合中国国情的监管模式,当然,监管沙盒并非金融科技监管的全能框架,还需要跟随实际情况的变化不断动态升级监管体系,建立可以保障整个金融体系的监管系统。

王景武认为,金融科技凭借现代信息技术与传统金融的结合,对构建新兴金融业态、提升金融服务质量、促进金融创新发挥了重要作用。与此同时,金融科技也扩展了原有金融监管范围,强化了金融系统的风险传递,增强了风险隐蔽性,对金融监管提出了更高的要求和新的挑战。

而“监管沙盒”机制是国际金融危机后“寻找监管新平衡”的有益探索,大大缩短了金融企业创新申请时间,有效降低合规成本。同时,“监管沙盒”有机统一了金融稳定和金融服务实体经济双重职能,有利于监管部门更好履行监管职责,促进金融创新监管。

在王景武看来,“监管沙盒”为金融创新产品的跨业和跨地区金融监管提供了新思路,我国可选择粤港澳大湾区、上海自贸区等重点地区开展试点,积极参与“监管沙盒”机制建设。

王景武认为,“监管沙盒”机制建设应抓住几个重点,包括明确“监管沙盒”实施目的、规划好“监管沙盒”实施步骤、储备“监管沙盒”相应监管人才、健全消费者权益保护机制等。

他建议,可由人民银行牵头,会同其他金融监管部门以部门规章形式制定出台“监管沙盒”制度。同时,通过协调“监管沙盒”与现行法律之间的关系,强化监管测试主体之间的行为规范,确保测试的权威性。

监管沙盒,这一新监管工具,可以测试与了解创新、评估风险、决定其是否大面积商用、并判定现有监管规则是否需要调整,其目的是在风险可控的前提下促进金融创新。监管沙盒大大扩展了“金融消费者保护”的内涵,支持可以真正改善消费者生活的创新。沙盒监管的监管者与市场主体之间形成良性互动关系,不仅有助于提高监管的有效性和市场对监管的理解,也有助于减少监管执行的博弈成本。我国的沙河监管的建立可以参考其他国家的经验教训,不可盲目地硬搬照抄。

在我国的改革开放时期,领导人说过一句“摸着石头过河”,这其实也是现在中国金融监管需要具有的,要去尝试去探索适合中国国情的监管模式,当然,监管沙盒并非金融科技监管的全能框架,还需要跟随实际情况的变化不断动态升级监管体系,建立可以保障整个金融体系的监管系统。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}