自2018年1月5发布《商业银行大额风险暴露管理办法(征求意见稿)》后,5月4日,银保监会官网公布消息,银保监会主席郭树清签署中国银行保险监督管理委员会令(2018年第1号),商业银行大额风险暴露管理办法已经原中国银监会2017年第14次主席会议通过。《商业银行大额风险暴露管理办法》(以下简称《办法》)自2018年7月1日起施行。

防控集中度风险

国内外银行业实践表明,授信集中度风险是银行面临的最主要风险之一。2008年全球金融危机前,许多欧美银行通过表内贷款、投资以及表外实体等多种形式对单家客户进行授信,造成风险过度集中。金融危机后,随着经济下行和市场波动,银行对客户的过度授信风险使得银行遭受巨大损失,一些银行甚至破产倒闭。

为有效管控大额集中度风险,2014年4月,巴塞尔银行监管委员会发布了《计量和控制大额风险暴露的监管框架》,建立了全球范围内统一的大额风险暴露监管标准。从国内情况看,近年来我国银行业快速发展,银行对客户的授信方式日趋多元化,客户集中度风险呈现出一些新特点。

目前,我国对集中度风险的监管要求散落于《商业银行法》、《商业银行集团客户授信业务风险管理指引》等法律法规中,尚未出台统一、规范的大额风险暴露监管规则。根据国内银行业实践,借鉴国际监管标准,制定并实施《办法》,对于抑制金融风险累积具有重要作用。

明确三点核心内容

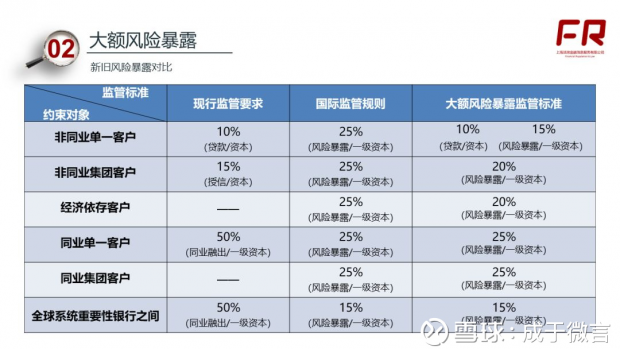

《办法》定义了大额风险暴露的概念,明确了商业银行对非同业单一客户的贷款余额不得超过资本净额的10%,对非同业单一客户的风险暴露不得超过一级资本净额的15%,对一组非同业关联客户的风险暴露不得超过一级资本净额的20%,对同业单一客户或集团客户的风险暴露不得超过一级资本净额的25%。文件对行业的最大影响主要是金融机构同业客户授信。

具体来看,对于非同业单一客户,《办法》重申了《商业银行法》贷款不超过资本10%的要求,同时规定包括贷款在内的所有信用风险暴露不得超过一级资本15%。主要考虑银行授信业务日趋多元化,不再仅限于传统信贷,而目前国内对全口径信用风险集中度没有明确的量化监管要求。定量测算也表明,国内绝大多数银行已经达到上述监管标准,《办法》实施不会抑制银行对实体经济的信贷投放。

对于非同业关联客户,《办法》规定其风险暴露不得超过一级资本的20%。非同业关联客户包括非同业集团客户、经济依存客户。现行的《商业银行集团客户授信业务风险管理指引》规定,集团客户授信余额不得超过银行资本的15%。《办法》规定的关联客户风险暴露监管要求较现行要求更为宽松,主要考虑到传统授信以贷款为主,但目前企业融资方式更加多元化,适度放宽监管要求有利于银行加强对实体经济的金融支持。从测算结果看,绝大多数银行也能够达标。

对于同业客户,《办法》按照巴塞尔委员会监管要求,规定其风险暴露不得超过一级资本25%。考虑到部分银行同业风险暴露超过了《办法》规定的监管标准,《办法》对同业客户风险暴露设置了三年过渡期。商业银行可在过渡期内逐步调整业务模式、分散同业资产、扩展客户群体,无需简单压降同业业务总体规模。

量化监管标准

大额风险暴露覆盖银行6大类多项业务,一是贷款、投资债券、存放同业等表内授信业务;二是资产管理产品或资产证券化产品投资业务;三是债券、股票及其衍生工具交易;四是场外衍生工具、证券融资交易;五是担保、承诺等表外业务;六是按照实质重于形式原则,信用风险由商业银行承担的其他业务。

根据不同业务的经营模式和实际特点,《办法》对各类业务的风险暴露计算方法作出了详细规定。银保监会负责人表示,《办法》除了规定大额风险暴露量化监管标准,还针对商业银行大额风险暴露管理提出了四个方面的要求。一是建立和完善大额风险暴露管理组织架构,明确董事会、高级管理层、相关部门管理职责,构建相互衔接、有效制衡的运行机制。二是制定大额风险暴露管理制度,及时报监管部门备案。三是按照大额风险暴露监管要求,结合本行实际情况,设定大额风险暴露内部限额,并持续监测、预警和控制。四是加强信息系统建设,持续收集相关数据信息,有效支持大额风险暴露管理。

新规与征求意见稿的对比

征求意见期间,主要收到涉及结构化产品风险暴露计算、匿名客户监管要求等问题的反馈意见,进一步完善了《办法》有关内容:一是允许符合条件的资产管理产品和资产证券化产品不使用穿透方法,即对于风险暴露小于一级资本0.15%的基础资产,如果银行能够证明不存在人为分割基础资产规避穿透要求等监管套利行为,可以不使用穿透方法,将风险暴露计入产品本身,无需视为对匿名客户的风险暴露。二是设定匿名客户达标过渡期,商业银行应于2019年底前达到匿名客户风险暴露集中度要求(征求意见稿规定2018年底),相当于设置了一年的过渡期。三是完善附加风险暴露计算规则,明确指出,如果商业银行能够证明发起人或管理人与基础资产实现了破产隔离,可以不计算其附加风险暴露。

监管新规对市场的影响

首先,同业理财的流动性风险需要高度关注。对中小行来说,“匿名客户”额度稀缺,大概率要留给货币基金,会要求同业理财出售方提供底层清单。如果清单里有投资方里自己的客户,还要看其是否超过风险暴露限额上限,除此之外,还看该客户关联方的授信情况和是否超过了风险暴露限额上限。不管怎样,同业理财到期后,继续续接的摩擦成本会显著增加。

其次,资本金不足的中小行做同业投资更加捉襟见肘,补充资本箭在弦上。无论是放松条款单一投资金额小于一级资本净额0.15%的产品还是匿名客户本身最多只能占用一级资本净额15%的约束,银行同业合作规模均会受到一级资本金的影响。对于主动管理能力相对较弱的中小行本身就通过同业合作加强来实现投研能力的提高,但资本金约束确极大的限制了中小行开展同业合作业务的空间。对中小行来说,补充一级资本是不得不走的一步,可以预见上市中小行会有较强的意愿通过增发、配股、发行优先股补充一级资本,而对非上市中小行来说,IPO诉求会进一步提高。

最后,《办法》实施有助于防范系统性金融风险,提升金融服务的质效。《办法》根据国内银行实际,参考国际监管标准,规定了大额风险暴露监管标准和计算方法,对商业银行加强大额风险暴露管理提出一整套安排和要求,有助于推动商业银行提升集中度风险管理水平,降低客户授信集中度,有效防控系统性风险。《办法》提高了单家银行对单个同业客户风险暴露的监管要求,与当前治理同业乱象的政策导向一致,有助于引导银行回归本源、专注主业,弱化对同业业务的依赖。《办法》明确了单家银行对单个企业或集团的授信总量上限,进一步规范银行同业业务,有助于引导银行将更多资金投向实体经济,特别是改变授信过程中“搭便车”、“垒大户”等现象,提高中小企业信贷可获得性,改善信贷资源配置效率。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}