私募,在我国指的就是股权投资基金的非公开方式的募集,股权投资基金是资本市场的重要组成部分,其发展对于构建完善的资本市场体系、合理配置社会资源、支持实体经济发展具有积极的意义。本文将为读者解读私募的百年发展史。

近年来,我国的股权投资基金行业发展迅速,为推动社会创业创新、促进经济结构的调整和产业的升级起到了积极的重要作用,同时也看到,市场经营主体也出现鱼龙混杂、良萎不齐等问题,有一些机构打着股权投资旗号进行非法集资的活动,扰乱了资本市场的正常秩序,中国的证券投资基金协会也在不断为之努力,颁布并实施了一系列规则,保护投资者利益,维护市场秩序,提高股权投资机构运行的规范性,完善基金行业人员的管理体系。

第一部分、认知私募

私人股权即非公开发行和交易的股权,包括未上市企业和上市企业非公开发行和交易的普通股、可转换为普通股的优先股和可转换债券。在我国当前的法律和监管规则下,一般所称的“私募股权投资基金”的准确含义为“私募类私人股权投资基金”。

私募作为一种重要的资产配置,具有以下几个特点:

第一、 投资期限长,流动性差。

由于股权投资基金主要投资于未上市企业股权或者上市企业的非公开交易股权,通常需要3—7年的时间才能够完成投资的全部流程并且实现退出,股权投资因此被称为“有耐心的资本”,此外,股权投资基金的基金份额流动性差,在基金清算前,基金份额的转让或者投资者的退出都存在这一些难度。

第二、 投资后管理投入资源较多。

股权投资是“价值增值型”投资。基金管理人通常是在投资后管理阶段投入大量的资源,一方面,为被投资企业提供各种商业资源和管理支持,帮助被投资企业更好的发展;另一方面,通过参加被投资企业的股东大会、董事会等形式,对被投资的企业施行有效的监控,以应对被投资企业的信息不对称和企业管理层的道德风险。

第三、 专业性较强。

股权投资基金的投资决策与管理涉及范围很广,包括企业管理、资本市场、财务、行业、法律等多个方面,其高收益和高风险的特征要求管理人具有很高的觉悟和水平,因此其专业性是很高的,需要更多的投资经验、专业的团队。

第四、 收益波动性高。

在整个金融资产中,股权投资基金属于高风险、高期望收益的资产类型。高风险主要体现在为投资项目的收益呈现出比较大的不确定性。创业投资基金通常投资于处于早期或者中期的成长性企业,投资项目的收益波动更大,有的投资项目会发生本金亏损,有的项目会带来巨大的收益,投资项目的收益波动性也有较大的不确定性。

第二部分、触摸国外私募发展史

私募起源于创业投资。在第二次世界发展结束以前,私募是比较零散的,想不构成组织化的程度,也没有形成一个行业规模,整个市场属于初级阶段。

1.史上最大私募之国

美国私募股权基金是伴随着资本主义市场经济发展而兴起的,大体经历了早期萌芽、中期发展、晚期繁荣三个发展阶段。

1 早期萌芽阶段(19世纪末到20世纪60年代)

19世纪末,部分富有的个人投资者逐渐选择投资于石油、钢铁、铁路等高风险的新兴产业。美国第一家真正意义上的私募股权投资公司成立于1946年,波士顿联邦储备银行的行长拉尔夫·弗兰德斯和哈佛教授乔治·多里特成立了美国研究与发展公司(ARD)。当时美国中小型企业融资困难,导致创新企业生存困难,数量严重不足,ARD的目标便是通过私营机构解决中小企业融资难题,并为其提供专业管理服务。ARD的资金不再单纯来自个人,还来自于保险、信托等机构投资者。这标志着美国私募股权投资业的模式由个人直接投资向专业的机构管理投资转变。1946年,美国成立的ARD,被全球公认为第一家以公司形式运行基金,从此股权投资走入基金化运作。

2 中期发展阶段(20世纪60—80年代)

1958年,美国通过了《中小企业投资法》,是私募基金的重要里程碑,根据该法律,允许小企业投资公司(SBIC)从ZF获得低息长期贷款。美国私募股权投资基金在ZF推动下迅速发展,投资主要集中在电子、医学等技术领域创办和扩张公司,同年,美国小企业管理局设立“小企业投资公司计划”,以低息贷款和融资担保的形式鼓励成立小企业投资公司,通过小企业投资公司增加对小企业的股权投资,规定由小企业管理局审查和核发许可的小企业投资公司可以从联邦政府获得非常优厚的信贷支持,这极大的刺激了美国创业投资基金的发展,但整体行业仍不成熟。

20世纪70年代,由于股市危机、越南战争、原油危机及经济滞胀,SBIC的作用开始下降。1971年,美国推出了更适合小企业的纳斯达克股票市场。1973年,美国创业投资协会成立,标志着创业投资在美国发展成为专门行业,此时的创业投资基金为经典的狭义创业投资基金。1976年,KKR成立,开始出现专门充实并购投资的并购投资基金。1978年,美国允许养老金以有限合伙人(LP)的身份投资私募股权投资基金,进一步促进了美国私募股权投资基金组织结构的转型。

80年代,硅谷的微机产业继续高速增长,同时配套的软件行业开始蓬勃发展。英特尔、微软等高科技公司在风险投资的支持下迅速成长。1987年发生的美国股灾促使风险投资机构转向并购投资基金、增长型基金。

80年代的高杠杆时期也迎来了并购基金杠杆收购(简称LBO)的繁荣,吸引了银行、保险公司、养老基金以及个人等众多参与者。1979—1989年,交易金额超过2.5亿美元的收购超过2000宗,KKR、贝恩资本、黑石集团、凯雷集团等表现出众。总结美国的经验来看,LBO具有以下特点:一是平均杠杆融资比率高达90%。银行贷款作为优先级资金,约占60%;次级债、可转债和优先股等夹层债券,约占30%;购并者以自有资金只占10%。2、被收购的目标公司:一是有可抵押融资的资产;二是有可分拆的业务单元;三是有改善经营、增加收入的余地。并购之后,私募基金通过专业化管理,帮助公司提升业绩、抬高股价,并通过分红、出售股票、资产剥离等方式实现退出。

管理层收购(MBO)是此阶段并购浪潮中涌现出来的对大型企业并购的投资方式。MBO主要通过管理收购方式来支持企业的重组重建,一般是对现有企业存量股权进行售让。MBO可以有效激励内部积极性、降低代理成本、改善企业经营状况。企业通过MBO转型升级后,并购基金再把它卖给其他战略投资者或者重新推荐上市来实现退出。美国公司实行MBO的原因主要有:上市公司希望“非市场化”;多元化经营集团为提高竞争力而剥离或出售其他业务,专注其主营业务;公营部门为了提高效率而私有化。MBO多依赖银行贷款、债券等外部融资,融资手段多样、灵活。美国相ZF在立法和税收上都给予相关支持,极大促进了MBO的发展。

3 晚期繁荣阶段(20世纪90年代到21世纪)

第三次科技革命让美国及其他发达国家进入以信息技术、生命科学为代表的数字和网络时代。戴尔、雅虎、亚马逊、谷歌等在风险投资的支持下获得了巨大的成功。繁荣的股票市场是PE发展的另一重要动因。私募股权投资规模迅速扩张,市场股指节节上升,IPO空前繁荣。2000年第一季度,纳斯达克指数创下了历史最高——5048点,私募股权投资的规模超过了210亿美元。这一阶段,并购基金更加偏向于长线投资,为企业管理团队和股东提供投资厂房、管理层激励方案等策略帮助企业发展。投资者采用滚动整合并购战略,先由并购基金先收购一个“平台公司”,再通过平台公司收购同行业的其他公司,对行业进行整合,培育出该行业的龙头企业。PE尤其是风险投资基金的高回报吸引了越来越多的机构或个人投资者持续跟进,合伙人队伍也日益壮大。2000年,互联网泡沫破裂对美国实体经济造成了极大的冲击,同时美国股市急剧下滑,IPO市场大幅萎缩,PE的退出渠道受到严重影响。

随着美国经济的复苏,PE活动日趋频繁。进入21世纪,PE开始通过IPO募集资金,基金管理公司也通过IPO提升公司的品牌影响力和抗风险能力。2011年,全球PE投资约为2740亿美元,其中美国PE投资金额达到了1440亿美元,占到全球总额的一多半。时至今日,美国已成为全球最大的私募股权投资市场,私募股权投资在美国已经成为仅次于银行贷款和IPO的重要融资手段。

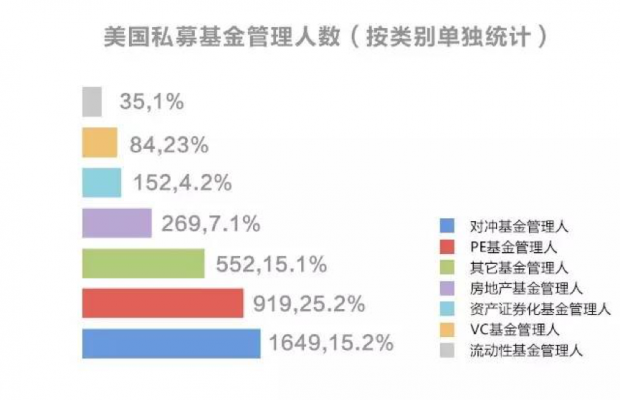

现在的美国,私募已经发展的较为成熟,美国私募基金经理人的私募基金业务呈现多元化。把SEC公布的各类别私募基金管理人单独统计汇总,例如把对冲基金、PE基金等不同类别私募基金管理人加在一起为3651家。这比SEC最终确认的2694家少了将近1000家。显然这1000家是包含在2694家之内的,这表明许多私募基金经理人的私募业务呈现多元化,同时管理不同类型的私募基金。

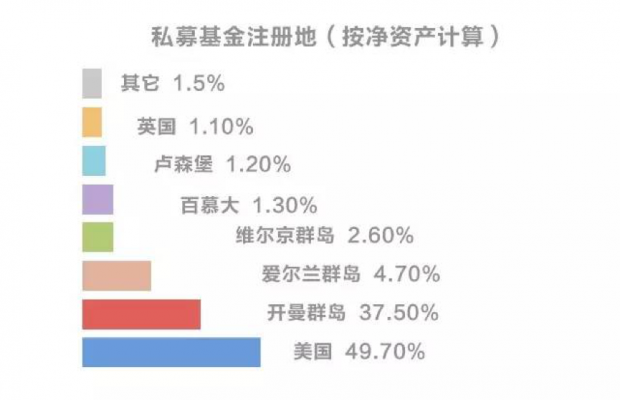

美国私募基金的注册地(按照净资产计算),一半在美国本土(49.7%),一半在开曼、爱尔兰、维尔京、百慕大等著名的避税港。这充分体现了私募基金利用避税港进行运作的特点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}