P2P在欧洲的发展可以说是如火如荼,现阶段欧洲除了上文笔者介绍的英国、法国、德国、瑞典等国,其他很多小国的P2P平台的发展也是可圈可点的,本文笔者就将介绍欧洲小国们P2P的发展状况。

波兰

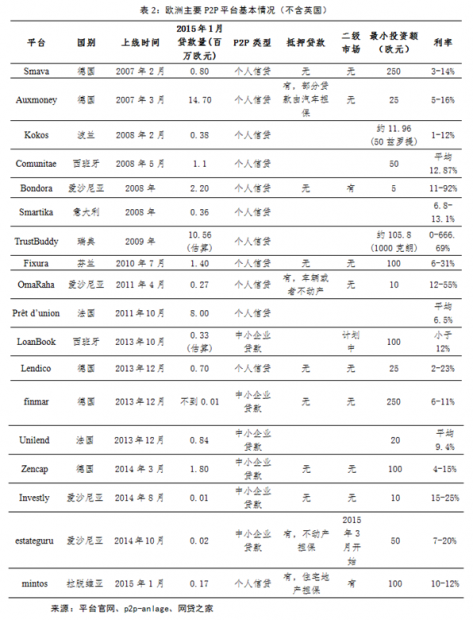

波兰国内的P2P业务诞生于2008年2月,发展增速很快。2012年,波兰银行的个人信贷市场超过305亿欧元,P2P贷款累计达0.31亿欧元,到2013年,P2P贷款量涨了一倍,累计达到0.60亿欧元。荷兰拥有着很多平台,这些平台不仅仅有国内的平台,还有一些跨国平台,国内的平台有Kokos、Finansowo、Sekrata、Zakra等等,跨国平有Lendico(波兰)、Wonga。波兰 p2p 贷款市场的情况是动态的, 但与 p2p 平台破产相比, 在市场上加入新的参与者有更多的积极倾向。在波兰人口最多和最富有的省, 平均34和33岁,这些人的平均薪酬为2000美元左右,统计借款人借入平均 USD 1.500为11分期付款。

Kokos于2008年2月上线,是波兰最早的和最大的P2P平台。Kokos是波兰第一个P2P贷款系统,它为电子金融业务开辟了新的可能,并且填补了波兰银行与其他金融机构之间的不足,借款人在开始拍卖的过程中确定了他或她希望获得贷款的条件: 贷款额、分期数、利率和等待决定。潜在的投资者观察拍卖, 分析借款人的个人资料并提出问题。为了获得投资者的信任, 借款人应观看拍卖, 并提供答案的问题。投资者根据有关用户的贷款还款历史、工资数额等信息作出决定。拍卖持续7天。在开始拍卖的过程中, 或者在投资者提交第一次出价之前, 借款人可以将拍卖的期限延长到14天。如果借款人在上述时限结束前收取100% 的资金, 拍卖会提前完成。潜在的借款人可以删除拍卖, 直到第一次出价的投资者。相比之下, 与拍卖-贷款要约意味着, 这是投资者谁决定贷款条件。在48小时内, 投资者应确认是否同意借钱给指定的放款人。承兑后, 投资人有72小时付款。如果投资者不作出决定或不转移资金, 贷款要约将被取消。放款人可以尝试进行拍卖或搜索另一贷款要约。Kokos的主要优势是能够为贷方和借款人提供更有利的利益范围,以及基于网络的拍卖系统的方式,出资人通过这些信息和主动提问来确定是否接受借款人提出的贷款利率,而借款人需要时刻跟踪拍卖的情况,并积极回答潜在出资人的问题。Kokos采用Biuro Informacji Gospoda rczej进行信用评级,检查借款人的信用历史,并且将他们划分到各自的评级中,但是需要注意的是,对借款人的评分是可以变动的,随着借款人及时还款的次数和还款量的增加,借款人的评分会越来越高,同样可以申请的借款额也会相应提升。该P2P平台的系统为贷款人和借款人之间生成单一的传输定义,用户需要将资金转移到蓝色媒体账户,在发送给适当的收款人蓝色媒体是一个高度创新的公司, 专门为电信和金融部门的机构提供事务性服务。Kokos背后的团队人员在电子商务、金融业和IT领域,这些工作人员凭借着自身多年的经验,对于员工的要求,平台需要更多的经验的员工,保障用户的安全和系统的稳定。

爱沙尼亚

爱沙尼亚地处东欧地区波罗的海沿岸,资讯科技较发达,被称作“波罗的海之虎”。该国的P2P业务开展较早,而且由于国内市场狭小,多数P2P平台都选择了跨国经营的路线,其中,最知名的是Bondora。

Bondora于2008年上线,根据该平台的官网数据显示,现在32887名投资者已经通过Bondora投资了1.16亿欧元,并已收到1700万欧元的利息。这其中还包括着中国的投资者, 34名来自中国的投资者,年收入超过9%。该平台拥有一套非常全面的风控标准,数据来自于信用局、银行数据以及借款人提供的信息。为了避免投资人的损失,整个风控流程需要计算多达10项偿付能力。该平台主要的优势为以下几点,在一二级市场投资没有费用,可以适当地减少成本的输出,并且可以在二级市场流通,使得投资者可以很快的进行清算,并且实施跟踪设备全程进行高级分析,将所有的贷款数据公开,全部透明,自从2009年开始,该平台都为投资者带来了很好的收益,因为得到了很多投资者的认可,Bondora在西班牙、斯洛伐克、爱沙尼亚和芬兰开展借贷业务,并且接受英国金融行为监管局(FCA)的授权与监管,获得了欧洲广大投资人的信赖。

西班牙

Comunitae于2009年上线,是西班牙第一家个人信贷P2P平台,总部位于西班牙首都马德里,投资收益率约12.87%,累计发放贷款超过1500万欧元,2015年1月发放贷款110万。随着在2009年推出之后, 改变了投资者在西班牙获得新资产的方式。通过一个完全在线的商业模式, 快速和方便, Comunitae 用户直接访问投资组合500公司短期贷款。通过对期票和票据预付款的贴现, 公司可以获得替代性融资的来源, 传统的银行系统是灵活的, 具有灵活性和竞争性的定价。平台是ASNEF (全国金融机构协会) 的成员 ,Comunitae 是受法律规管,并且与消费者签订合同,保障权益。这个平台主打中小企业融资平台,为投资者提供了向寻求融资的公司贷款的可能性。整个过程是在线的, 简单的, 透明的, 没有中介。平台对投资者的付款管理, 并向双方提供永久的贷款或投资组合的详细信息。

意大利

Smartika是意大利最知名的P2P平台,2008年上线,总部位于意大利米兰,曾被称为意大利的Zopa。自2007年以来,Smartika就一直为人们提供贷款服务。贷款人和借款人可以在该平台获得比传统银行更高的利率,可能较传统银行利率高25%以上。这就意味着贷款人很乐享附加费用6.5%的年利率。Prestiamoci该平台是意大利首家当地众筹平台,成立于2007年,2009年平台上线。Prestiamoci有别于其同业竞争者的独特之处在于他们建有内部的P2P技术平台,2014年TrustBuddy已经达成协议,用5300万欧元收购意大利Prestiamoci公司。Prestiamoci的创新借贷平台基于意大利信贷风险评估的丰富经验而创建,Prestiamoci经验丰富的管理团队将加入TrustBuddy集团的管理。

无论是英国健全的P2P、美国的特色监管下的P2P、德国保守的P2P、法国参与性的P2P、瑞典多元P2P,还是本文介绍的各国的P2P发展,世界各地的P2P都在从萌芽开始,不断地生长着,同样,在我们国家,P2P近两年可以说是规模飞速扩张,但同时一系列的问题也出现了,那么我国的P2P发展到底是如何呢?又是如何一步一步走到今天呢?笔者下回将详细讲述中国P2P的发展。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}