随着英国P2P行业的发展,美国P2P也随之发展起来,整个P2P行业迅速起步,美国的P2P行业的模式同中国的P2P模式不同,中国是群雄逐鹿的状态,但是在美国,P2P市场中Lending club和Prosper两家平台基本上统领了整个美国的P2P市场,占据很大的交易比重。

美国最早的P2P平台——Prosper

2006年在美国成立,是美国的首家的P2P平台,Prosper业务模式既包含P2P业务还包括P2C业务。它仅仅提供平台,不参与交易,是非常纯粹的中介形式的P2P,Prosper最初开展的业务模式是采用拍卖模式,它不会对每笔贷款申请进行定价,而是采用撮合借贷双方完成意向交易,拍卖模式的初衷是为了以最低的利率借款,但是这种模式在实际操作中需要花费很长时间才可以促成交易。并且这个方式的信用评级标准过于单薄,仅仅依靠于FICO评分,导致很高的贷款违约率。

随后美国证券交易委员会发现P2P存在的一系列问题,2008年10月,SEC认为P2P平台的销售属于证券,停止了Prosper的所有营业,2009年Prosper给投资者两种选择,双重模式:拍卖方式或者接受平台根据信用评级计算差价的差别定价。随后发现,超过一半的人选择了差别定价的模式,Prosper决定,将双重模式取消,只采用差别定价的方式,首先是由借款人自己公开信用情况,将相关信息提供到网站上,Prosper则会进行相应的评估和审核。Prosper也开始将中心转移到信息等级更高的地区,申请的要求从520分到640分,平台抽取1%-3%的手续费用。

受到了Facebook的启发,Prosper的平台上,也将社交网络的概念加入平台的设计中,就是Prosper的用户可以自行组成群组,借款人可以根据共同的特征或者是相似的职业来组成一个团队,但是现在这种群组的状态已经失去了很多的意义,很大一部分的原因是机构投资者的进入,这些投资者仅仅关注评分的高低,很少关注户用的特征,所以这个群组也就淡化了其的功效。

规模最大的P2P平台——Lending Club

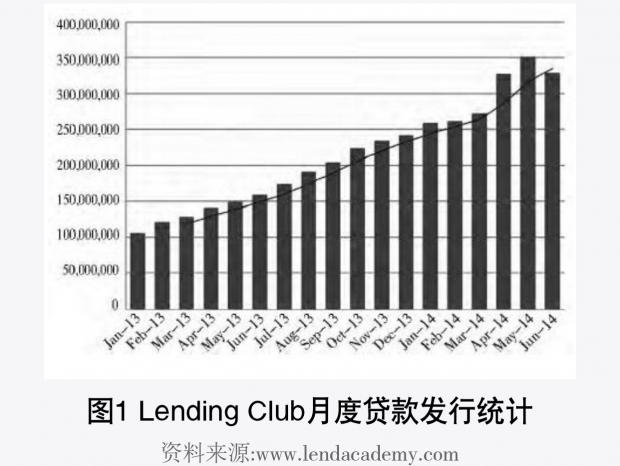

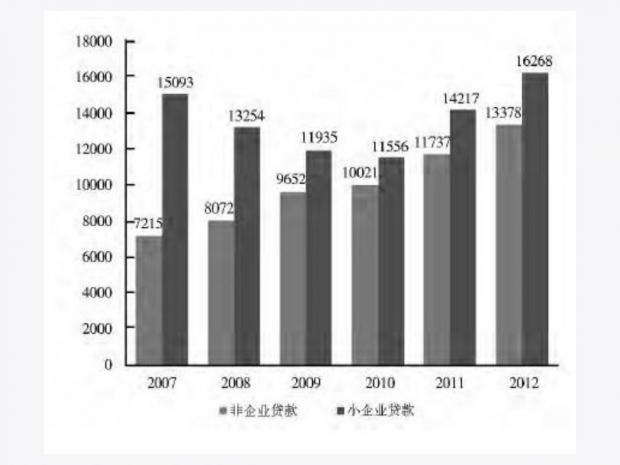

Lending Club成立于2007年,现在美国规模最大的P2P公司,公司位于美国旧金山,它的整个运行模式是通过网络平台接受借款客户的借款请求,并且得到授权后,根据信用等级自动算定利率,发放给客户相应的Lending Club的凭证,投资者购买凭证后,第三方银行可以进行转移资金,发放给借款人。平台在每一笔交易中抽取佣金,向借贷双方抽取相应的手续费。从2007年成立至今,Lending Club一直坚持“互联网金融中介”的定位,开展P2P业务。Lending Club正在通过IPO获得大量资金。该公司再度上调了发行价至每股15美元,并增发30万股,使其总融资金额达到了8.7亿美元,目前总市值54亿美元。自2007年成立以来,贷款项目数和贷款额度不断增加,2007年至2012年,小企业贷款平均增长速度为92.85%,其他类型的贷款平均增长速度为181.32%,贷款根据目的将其分为四类:偿还信用卡贷款、偿还债务贷款、家装或者购房贷款、小企业贷款。

具体的定价过称为:Lending Club的初始评分模型会赋予每个借款人一个基础分,再用这个借款人的评分进行不阶段的评估,首先每笔借款被归于1—25个等级,其次再细分各个层面。平台的注册投资者有两种投资方式,分别为自动投资组合工具和手动选择,手动选择的在网页上从中选择合意的贷款项目并且自行匹配投资额度。Lending Club首选合作银行是美国联邦存款保险公司FDIC担保的犹他州特许银行WebBank,贷款发放完毕之后,放贷行再将这笔贷款资产进行资产证券化处理。

Lending Club主要收入包括三方面:向借款收取1%-6%的交易费;向投资者收取1%的服务费;向机构投资者收取每年0.7%到1.25%账户管理费。平台利用大数据平台,严格要求FICO分数660分以上的借款人才能接受后续审核。

非盈利平台——Kiva模式

成立于2005年,联系欧美出借人与发展中国家借款人、提供跨境小额贷款公益P2P,消除贫困,Kiva与各地的小额贷款公司合作,采用“批量出借人合作小额贷款”的形式开展相关业务。网站模拟网上银行的业务,偿还前期贷款的情况、经营时间和贷款总金融等申请者分级。Kiva把资金通过免息的方式或者是较低的利息提供给各个用户,采用国际支付平台,它的资金来源于社会捐赠、企业赞助等等,与世界各地的非盈利扶贫组织合作,解决很多信息不对称的问题。

美国的分头监管模式

美国的整个P2P市场的监管现阶段没有专门设立相关部门,但是并不是没有监管的状态,采用不同的业务类型分配给相应的现有的管理部门,采用分部门分头监管的模式,主要分为三个部分,证券业的监管、电子商务的监管和消费者的保护三个角度,证券监管强调市场准入和信息披露,电子商务强调安全和信息的保护,消费者权益则保护用户的消费者权益,整个法律模式也是同美国的国家状态一样,先受到国家联邦法律的监管,还要遵守每个州自己的法律规定。

监管核心——SEC

SEC是美国的直属独立的司法部门,负责美国整个证券业的监督管理,总部位于华盛顿,美国证券交易委员会(SEC --the U.S. Securities and Exchange Commission)根据1934年根据证券交易法令而成立,是直属美国联邦的独立准司法机构,负责美国的证券监督和管理工作,是美国证券行业的最高机构。

具有准立法权、准司法权和独立执法权,SEC要求信息严格的披露,不可以违背消费者权益提供虚假的信息,2008年,SEC正式将Prosper和Lending Club加入监管行业,和证券部分合并为一体,要求P2P平台在SEC登记,需要提供相应的资料,由于整个SEC要求的门槛很高,有效地阻碍了不成熟的P2P的加入,当然也会存在一些制约。

多个机构协同监管——重视消费者权益

除了证券监管的机构——SEC,还有很多其他协会共同监管,保险公司、金融机构、消费者金融保护局也参与到监管行列中。消费者的监管比较细化,分为三个大部门,第一为联邦贸易委员会,确保国家市场行业的竞争性,保证了繁华,监督管理整个P2P行业的不公平和欺骗,对于P2P行业的消费者投诉负有执法权力。第二为消费者消费保护,负责整理收集P2P交易相关的记录,对于消费者案件持有监督责任。第三联邦存款保险公司为存款提供保险、检查和监督,维持整个金融体系的稳定和发展,对于P2P相关公司关联银行承保,流经银行的款项检查和监督。

美国拥有完善的监管机制,分头监管的模式确保了整个客户的安全利益不受到任何的损害,高效的成本管理可以说很有利地减少了传统运行上的不足,利用互联网、移动互联数据等用户轨迹对客户进行评估和筛选,大大降低了交易成本,整个P2P行业在美国可以说是稳步增加阶段,将P2P的整个行业推行到世界各国的各个地方。下回,笔者将为大家细致的描述监管的细节以及现在美国P2P行业存在的一些争议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}