证监会在5月5日正式公开发布《区域性股权市场监督管理试行办法》(下称《办法》),并将自2017年7月1日起施行。《办法》对区域性股权市场(下称“区域性市场”)的运营机构、证券发行及转让、账户管理和登记结算、中介服务、市场监管及自律等内容提出了明确要求。这也意味着一直以来地位不明晰、监管责任未落实、管理制度不健全的股权区域市场将迎来统一监管。

不得违规发行私募债

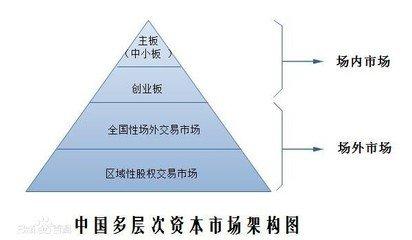

长期以来,资本市场发展重心在公开市场,而作为私募性质的区域性股权市场却基础薄弱,需要尽快补上这个“短板”。据统计,截至2016年底,全国共有40家区域性股权市场,挂牌企业1.74万家,展示企业5.94万家,2016年为企业实现融资2871亿元,在融资的同时也暴露出了一些问题,如目前少数省市设立了多家运营机构,存在重复建设问题,也容易引发恶性竞争,甚至酿成区域性、系统性风险。

1月26日,国务院出台《关于规范发展区域性股权市场的通知》,明确由证监会负责制定统一的区域性股权市场业务及监管规则,并对市场规范运作情况进行监督检查,对可能出现的金融风险进行预警提示和处置督导。

与之相比,《办法》基本上延续了上述规定,但也有变化,重点内容包括:坚持私募性质,不得变相公开发行产品;不得跨区域经营;交易同一证券的间隔不得少于5个交易日;建立合格投资者标准和穿透核查制度,并对信息披露提出要求等。同时,《办法》明确了区域股权交易中心的业务范围,仅为中小微企业股票、可转换为股票的公司债券,将私募债排除在外。

明确合格投资者

根据《办法》,在区域性股权市场发行证券,应当向合格投资者发行。单只证券持有人数量累计不得超过200人。合格投资者包括各类金融机构以及社保基金、企业年金和法人组织。对于个人投资者的参与,《办法》设立了在一定时期内拥有符合中国证监会规定的金融资产价值不低于人民币50万元,且具有2年以上金融产品投资经历或者2年以上金融行业及相关工作经历的准入门槛,大大低于新三板500万元金融资产价值的门槛。

此外,《办法》在区域股权市场信息化系统与网站系统建设方面给予高度重视和详细规范要求,有利于监管层及时掌握各地区域股权市场发展和运行情况,发现运行中的问题,出现风险苗头可及时处置,保证市场稳定发展。

《办法》有利防治监管空白

实际上对于区域性股权市场的规范早已有之,比如 2011年11月国务院出台《国务院关于清理整顿各类交易场所切实防范金融风险的决定》,2012年7月国办出台《国务院办公厅关于清理整顿各类交易场所的实施意见》,明确了包括区域性股权市场在内的地方各类交易场所运行的底线要求。2012年8月证监会发布《关于规范证券公司参与区域性股权交易市场的指导意见(试行)》,从规范证券公司参与的角度,对区域性股权市场间接提出了规范要求。但从实际执行与发展的变化来看,缺少相对的针对性或具体化,此次《办法》明确了区域性股权市场的各项制度安排,对于区域性股权市场的长期健康发展是好事,一方面,将区域性股权市场纳入多层次资本市场的监管体系并依托证监会及其派出机构的监管指导,进一步提高地方金融监管部门的监管能力,另一方面,试行办法的出台也有利于确定明确并统一的标准,避免各地由于监管尺度不一造成的混乱。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}