近年来,国内快递市场一直呈爆发式增长之势。根据国家邮政局的统计,2014年全国快递服务企业累计业务量达到140亿件,这是我国快递年业务量首次突破百亿,并跃居世界第一。然而,尽管快递业市场蛋糕很大,竞争也是十分激烈。目前排名靠前的几家民营快递公司,快件量和网络规模差别并不是很大,谁能在市场份额中进一步拉开差距,很大程度上取决于各自“钱袋”的深度。于是,一场场“上市”大戏陆续上演。

快递巨头齐聚首,申通打响第一枪

2016年9月30日,中通正式向美国证券交易委员会递交招股说明书,拟募集不超过15亿美元(按6.669汇率计算,约为100亿人民币)。自此,在2015年12月至今的不到一年时间里,中国5大民营快递巨头全部正式宣告登陆资本市场,快递企业迎来了上市潮。

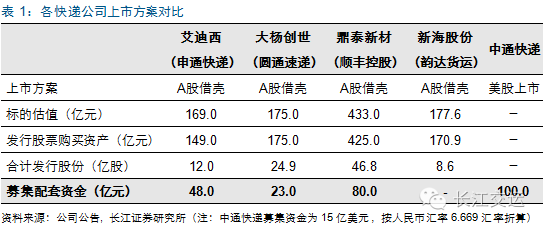

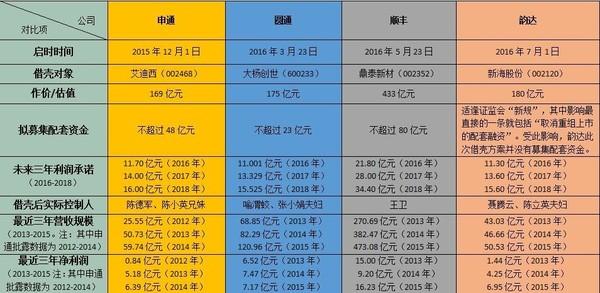

去年12月1日,申通快递借壳艾迪西上市,作价169亿元,成为“中国民营快递第一股”。今年3月23日,圆通速递借壳大杨创世上市,整体作价为175亿元。此外,民营“快递一哥”顺丰速运,也在5月份开启借壳,作价433亿元借壳鼎泰新材实现A股上市。今年7月,韵达货运将作价180亿元借壳新海股份。9月30日,中通快递正式向美国证券交易委员会提交招股说明书,预计募资15亿美元。至此,快递行业的上市大战全面打响。

从上市进度来看,圆通的脚步最快,其借壳大杨创世的方案已获得证监会的核准批文,并已完成标的资产过户,顺利登陆A股市场成为快递行业第一股,而申通、韵达均拟通过借壳登陆深交所,相关方案均处于证监会审核之中,预计很快也将正式登陆资本市场。

从上市地点来看,圆通选择登陆上交所,申通、韵达选择了深交所,而中通拟于美国纽交所完成上市,不同的资本市场对于公司上市的要求、流程各不相同,也会对未来资本市场运作产生不同的影响。

中通融资规模最大

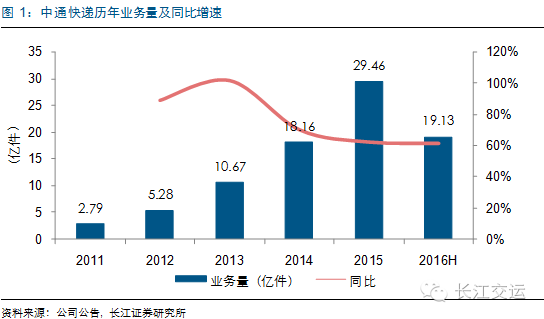

中通快递成立于2002年,在五大民营快递中起步最晚,成长最快。2011-2015年,中通快递年均业务量复合增速为80.3%。2015年,中通快递实现快递业务量29.5亿件,同比增长62.2%;2016年上半年,实现快递业务量19.1亿件,同比增长61.4%。市场占有率从2011年的7.6%提升至2015年的14.3%,仅次于市占率第一的圆通速递(14.7%)。

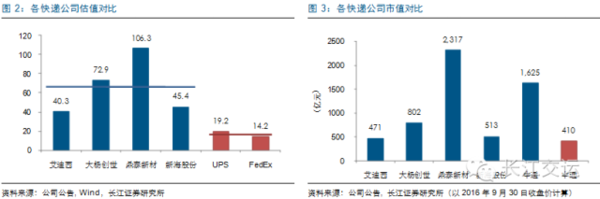

此次中通赴美IPO的募资额度为15亿美元,据长江证券分析,按照中、美快递标的平均估值水平,对应中通快递总市值分别为 1625 亿和 410 亿元,若考虑中通快递的高增长业绩,乐观情况下,则对应 980 亿市值。由于中国证监会针对借壳上市方案限制了募集配套资金,因此在A股借壳上市的四家快递企业计划募集的配套资金规模均较小(其中,韵达货运借壳方案未设置募集配套资金计划)。因此,不同于其他4家快递企业选择“短、平、快”的借壳上市,中通选择了耗时更长的美股IPO,尽管市值可能较在A股上市大幅折价,但以时间换资金,最高15亿美元的融资规模远超其他四家快递。

家底大比拼

集中上市的民营快递在这一年也陆续曝光了自己的家底。

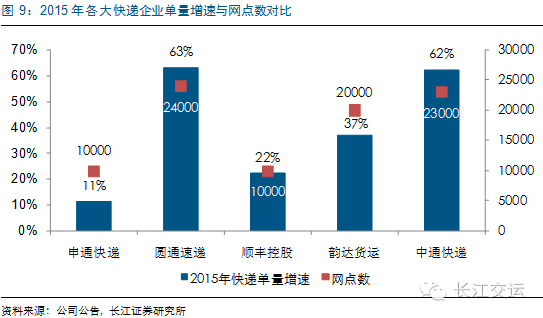

在业务规模上,圆通、申通、中通、韵达、顺丰2015年业务量分别为30.3亿件、25.7亿件、29.5亿件、21.3亿件和17亿件,中通的规模增速最快,而顺丰仍然把持着商务件市场。

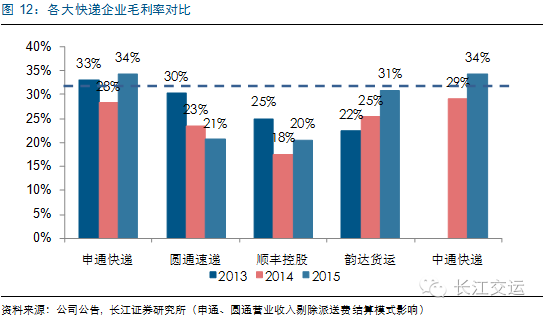

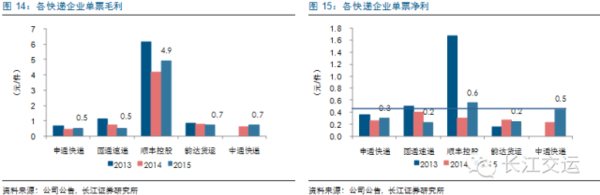

根据公开的营收数据,顺丰、圆通、申通、中通、韵达2015年营业收入则分别为473.1亿元、120.96亿元、77.11亿元、60.86亿元和50.53亿元,但利润分别为16.2亿元、7.17亿元、5.74亿元、13.32亿元、5.33亿元,顺丰的直营模式摊薄了利润率,但几家同为加盟制、运营方式差不多的快递企业利润率差距过于反常。

招股说明书显示,中通近三年的快递业务量实现了赶超式增长,2013年至2015年,业务量分别约为10.7亿件、18.2亿件、29.5亿件,市场占有率达到14.3%,接近第一的圆通。2015年中通收入约 61亿,实现利润13.32亿,利润率远高于竞争对手。

(中通快递近三年营收数据,截图自中通招股说明书)

针对中通高出业界3倍之多的利润率,长江证劵分析认为,公告中的利润率差异主要是派送费结算模式的不同导致的,在剔除派送费结算模式对圆通、申通的影响后,通达系快递企业的毛利润率差距没有招股书显示得那么大,圆通则因为网点补贴拉低了毛利润率。

根据长江证券研究所的预测,参考中通快递2015年业绩的季节分布情况:2015年上半年实现的归属净利润占2015年全年的31.24%,而2016年上半年,中通快递实现归属净利润7.67亿元,因此,预计中通2016年全年归属净利润水平约24.54亿元。

安信证券也对中通2016年的盈利能力给予充分肯定,根据他们的预测:结合行业淡旺季因素,中通全年盈利有望突破19亿元。

企业模式比较

几家企业在发展中各具特色,圆通、中通的中转业务直营化程度较高,已基本建立了覆盖主要经营区域的直营转运中心网络,而申通转运中心则有较多由加盟商运营,根据其公开披露信息,目前申通在北京、广州等一线城市,以及武汉、长沙、郑州、西安等中西部省会城市还未建立直营的转运中心;韵达虽然在业务量方面与申通、圆通、中通存在差距,但其通过侧重于大件包裹等差异化竞争策略跻身行业第一梯队。

1、转运中心直营率

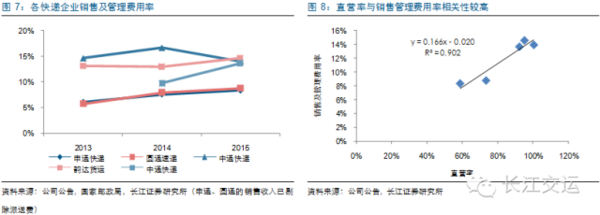

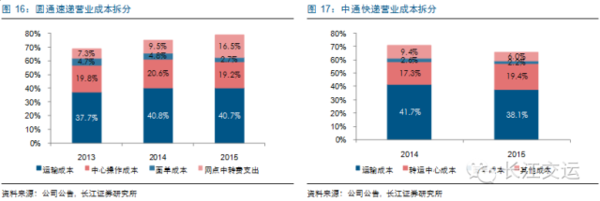

转运中心直营率,主要适用于加盟制快递企业。直营率越高,表明总部对转运中心管控力越强。从转运中心直营率这一指标来看,直营制的顺丰显然网络管控力最强。韵达和中通在四大加盟制快递企业中直营率最高,分别为95%和92%。从直营转运中心绝对数量来看,顺丰>中通>圆通>韵达>申通。从统计数据来看,转运中心直营率在90%以上的顺丰、韵达和中通,其销售和管理费用率在14%左右,而直营率较低的申通和圆通,其销售和管理费用率约为8%。

2、转运中心自动化率

转运中心自动化率,主要用于比较转运中心的自动化程度,自动化程度越高,表明转运中心处理效率越高。顺丰作为业界最先进行自动化改造的企业,其自动化程度也是业界最高。在加盟制快递企业中,转运中心自动化程度由高到低排序,依次是:圆通>韵达>中通>申通。其中,圆通、韵达的转运中心自动化程度较高,自营转运中心平均固定资产分别为2029万和1967万元,中通快递稍低,为1728万元。申通快递最低,为1048万元。

3、干线枢纽比

干线枢纽比,主要用于衡量网络连通度。干线枢纽比越高,表明网络连通度越高,可视为网络评价的中性指标。

韵达货运转运路由结构最扁平。韵达货运干线枢纽比为68.42,远高于其他4家快递企业。我们推测,这主要是由于韵达货运采取的路由转运结构与其他快递企业不同所致。韵达全网转运中心仅有57个,采用一级路由转运形式;其他4家快递企业平均转运中心数量在70个以上,采用多级路由转运形式(轴辐式)。从转运结构上来看,我们认为,一级路由转运形式由于较多的采用点对点直发形式,其车辆装载率更高、干线运输效率更高,有利于降低单位干线运输成本,但对信息化水平和路由规划的要求较高。

4、网点覆盖密度

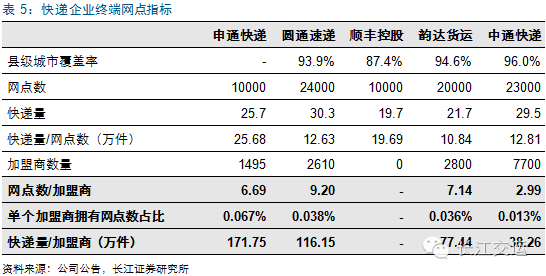

各大快递企业县级城市覆盖率差异不大,除了以商务件为主的顺丰外,4大加盟制快递企业覆盖率均在95%左右。而从网点覆盖密度来看,圆通、中通网点密度最大,韵达货运次之,而申通网点密度最低,不及其他三大快递企业的一半。

5、加盟商规模

根据指标计算,中通加盟商规模最小,单个加盟商平均快递量约为38万件。申通加盟商规模最大,单个加盟商平均快递量为172万件。

因此,我们看到得益于大加盟商策略的申通快递在快递发展初期能够占有行业20%左右的市场份额。而随着行业竞争加剧,采用小加盟商策略的中通和韵达后来居上,市场份额分别较2011年提升6.7和2.3个百分点。申通快递市场份额则缩减了8个百分点。圆通速递市场份额维持不变。

资本市场下行业竞争何去何从

2016年是快递企业上市元年,同时也意味着快递行业的发展将插上资本的翅膀,行业的竞争格局也将发生升级与转换,除了传统的产品价格、服务网络、服务质量等竞争手段,资本运作能力及资源整合能力将成为未来行业竞争的战略高点。

作为超快速发展的行业,在发展过程中各家百花齐放、自由竞争的状态有利于企业发展、市场发展,有利于对消费者的服务,这在行业发展初期是可能的,但随着行业龙头逐渐提出上市计划、登陆资本市场接受投资者检验,后续发展更多倚靠资本力量,未来就将接受更加严格的监管资本市场监管和投资者的质询。

目前,国内快递行业登陆资本市场的大幕已经开启,在未来的竞争中究竟谁是最后的赢家,还需时间给我们最终的答案。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}